变革家,以投资视角为您发现风险和商机!关于2016年的房价,我写过很多文章。

然而,自诩以“逻辑分析”见长的我,在大多数文章中,却只是在用历史资料和数据来说明情况并预判未来——诚实的说,这有点不科学……

所以,装逼的我一直想着用科学的方法,建立一个房价和债务上涨的小模型,然后以此为基础,用数学逻辑来说明2016年的房价到底有多高?还有没有可能上涨?

虽然有点儿吃力不讨好,但我还是花了很大的力气,各种简化手段都用上,来回修正了几遍之后,用表格构建了一个小模型,大家权当玩大富翁游戏。

为了足够简化,我们假定整个社会由买房者(居民)、卖房者(房地产商)和提供信贷的银行系统三个部分构成(见下表)——有人可能说,炒房群体中很大一部分是居民,这个不要紧,在我这个模型中,凡是卖房子的都按照房地产商看待,凡是买房子和持有房子的都按照居民部门对待,不影响整个逻辑分析过程。

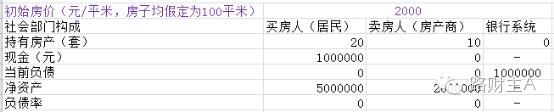

上面的初始条件文字总结如下:

(1)房子拥有情况:整个社会有30套房子,其中房产商10套用于出售,另外20套属于居民自有居住房屋不出售,银行系统不拥有房产但为整个社会提供交易货币(信贷);

(2)现金和负债情况:情况是居民拥有100万元现金没有负债,房地产商是没有现金也没有负债,只有房子,银行因为发行了100万元纸币所以负债100万元。

(3)净资产状况:居民拥有净资产500万元(100万元现金+400万元房产),而房地产商则拥有净资产200万元(200万元房产)。

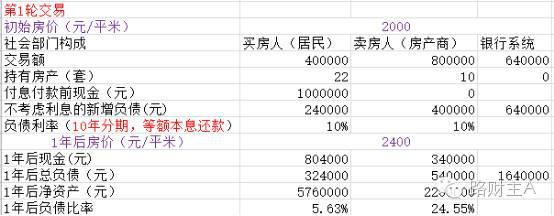

第一轮交易

Ok,下面我们开始第一轮交易,第一轮交易包含了居民向房地产商支付资金购买房产(还要向银行贷款),也包含了房地产商需要向银行贷款建造房屋来补充房子库存。

在交易中,我们假定居民需要从银行贷款支付房款,按照20万/套的房子价格,首付40%贷款60%买入2套房子;而房产商为了补充库存需要再建2套房子,鉴于房产商一开始没有现金,他必须全额向银行贷款来建造房子,假定其建造成本与初始房产价值一样,比方说在第一轮交易中,1套房屋的建造成本被假定为20万。

为了简化,我们假定居民和房地产商的贷款年利率均为10%。

我们假定,第一轮交易之后1年,房价上涨20%达到2400元/平米,社会上三个群体的现金、总资产和负债情况就可以计算出来,具体的情况见下表。

根据上面的这个表格,我们来分析社会三大部门现在的情况。

居民部门:

交易发生之时,向房地产商支付了40万元现金(其中首付款现金16万元),拥有的房屋变成了22套,不考虑利息的情况下,新增对银行负债24万元,年利率10%,分期10年支付,采用等额本息还款,每年本金+利息支付总额为24*15%=3.6万元。

1年后,房子价格上涨20%,此时居民部门在支付首付款、1年本金及利息之后,总共拥有现金80.4万元(100-16-3.6),总负债32.4万元(241.50.9),净资产576万元(房产总值+现金-总负债),居民部门财富拥有量整体增长了15%,负债率5.6%。

房产商部门:

房产商首先要从银行全额贷款40万元来建造房屋,补充库存;另一方面,房产商在与居民的交易中,得到40万元现金,由此房产商的交易总额为80万元,总持有房产数量不变仍然为10套,但新增了40万元贷款和每年6万元的本金利息支出(采用等额本息还款)。

1年后,房子价格上涨20%,房产商从银行得到的那40万元现金已经在新房子的建造中全部支出,但现在手头有了居民支付的房款40万元,再去掉支付给银行本金利息,手头现金剩余34万元(40-6),总负债则变为54万元(401.50.9),总资产增长为220万元,负债率为24.6%。

银行体系:

增加了对居民部门和房产商部门64万元的放贷,负债总额扩张至164万元。

经过第一轮的房价上涨,真是个美妙的过程,虽说社会上的负债率提高了,但总体而言债务非常健康,社会上的住房供应也得到缓解,所有人的财富和资产都得到大幅度增加,大家一起嗨皮,一起跑步进入新时代……

市场经济真好!

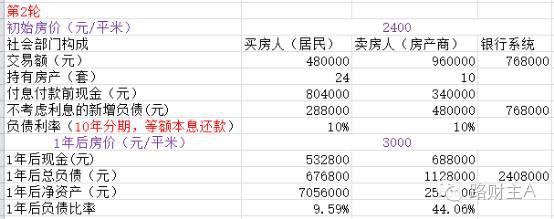

第二轮交易

第二轮交易的基础是房价变为2400元/平米,一套房子的价值变成了24万元。

与上一轮交易一样,假定交易房子两套,居民和房产商的贷款年利率均为10%。

为了与中国城市房价上涨的现实更吻合,我们假定房价加速上涨,交易1年后房价上涨25%到达3000元/平米,再次计算三个群体的现金、总资产和负债情况,具体见下表。

根据上面的这个表格,三大部门的现金、资产和净负债如下。

居民部门:

交易发生之时,向房地产商支付了48万元现金(其中首付款现金19.2万元),拥有的房屋变成了24套,不考虑利息的情况下,新增对银行负债28.8万元,年利率10%,分期10年支付,采用等额本息还款,每年本金+利息支付总额为28.8*15%=4.32万元。

1年后,房子价格上涨25%,此时居民部门在支付2套新房的首付款和当年本金及利息之外,还要支付第一轮购买中2套房屋的本金及利息3.6万元,由此拥有的现金总量变为41.5万元(80.4-19.2-4.32-3.6);总负债变为4座房屋负债67.7万元(28.81.50.9+241.50.8),净资产则继续升高至706万元(房产总值+现金-总负债),负债率9.6%。

房产商部门:

房产商首先要从银行全额贷款48万元来建造房屋,补充库存;另一方面,房产商在与居民的交易中,得到48万元现金,由此房产商的交易总额为96万元,总持有房产数量不变仍然为10套,但新增了48万元贷款和每年7.2万元等额本息还款支出;

1年后,房子价格上涨25%,房产商从银行得到的那48万元现金已经在新房子的建造中全部支出,但现在手头有了居民支付的房款48万元,加上上一年度结余现金34万元,再减去支付给银行的4座房子贷款的等额本息16.8万元(7.2+6),坐拥现金68.8万元。与此同时,房产商总负债变为4套房子建造贷款的剩余款项113万元(481.50.9+401.50.8),净资产增长为256万元(房产总值+现金-总负债),但负债率达到了44.1%。

银行体系:

增加了对居民部门和房产商部门115.2万元的放贷,信贷规模扩张至240.8万元。

第二轮房价上涨延续了第一轮房价上涨的效果,看起来仍然如此美妙,在新一轮的房价上涨中,包括居民部门和房产商部门的财富都大幅度增加,全民富裕、全民奔小康的目标已经达成,大别墅大House马上就要进入普通居民家庭了,房价必涨、买房发财的理念开始深入人心,击鼓传花游戏火热进行中……

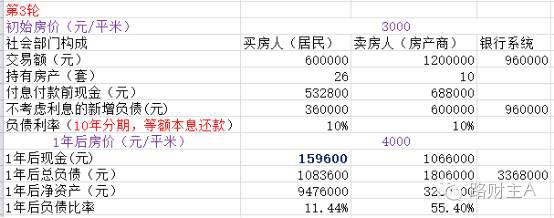

第三轮交易

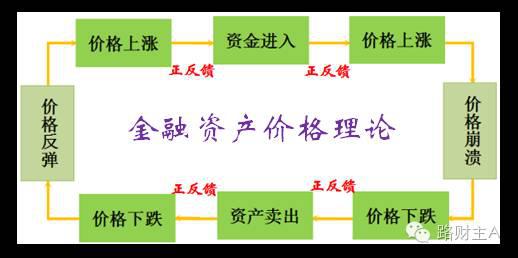

房价的持续上涨,引发了人们对于房价上涨的一致预期,社会开始陷入借债炒房、全民炒房时代,根据我以前给大家提到过的金融资产价格正反馈理论(见下图),通过买房一夜暴富的理念开始充斥整个社会,大家都开始追求负债、追求更多房子……

第三轮交易的基础是房价变为3000元/平米,然后上涨到4000元/平米。

虽然房价连续加速上涨,但这一轮交易发生之后,除了居民拥有的现金量急剧下降外,本轮交易与第二轮交易的结果差别不大,同样是居民财富和房产商财富都得到大幅度增加,虽然说居民和房产商的负债都在增加,但随着净资产的增长,大家依然一起沐浴在财富持续增长的美好社会里,真是太幸福了!

居民部门、房产商和银行部门的具体数据见下表(说明:为了让表格不那么复杂,虽然房产商已经拥有大量现金,但我们仍然假定他们更愿意从银行贷款)。

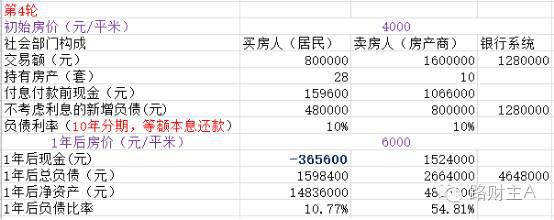

第四轮交易

在第三轮交易之后,我们应该已经发现,居民部门所拥有的现金已经不足以支持下一轮的房屋购买——尤其是在房价高企的情况下。

但为了体现债务增加的最终影响,我们仍然开展第四轮的房屋交易,并且假定房价在这一轮中直接上涨了50%,从4000元/平米跳涨到6000元/平米。

这样一来,交易前后各部门的现金、资产和负债情况见下表。

注意!!根据这个表格,麻烦开始出现了。

麻烦不在房地产商和银行这边,而在居民这边:虽然看起来居民部门的净资产总额已经达到1484万元,因为房价的暴涨,居民和房产商的债务杠杆甚至还有所降低,但居民部门作为一个整体现金流出现枯竭,而银行信贷规模由最初的100万元扩张到最后的464万元。现在,居民的所有收入根本不足以支撑购买房子的首付款、贷款本金和利息(图上显示为负值)。

这样一来,击鼓传花的游戏将不得不就此止步,如果没有额外的救市措施,接下来将是逆转时刻。

模型总结

显然,按照这个小模型,房价一直上涨、只要银行不抽走房产商的资金,房地产的拐点从来不会出现在房产商和银行那边,而是取决于居民收入和储蓄的现金水平——另一方面,这个小模型也从侧面印证了我以往曾经的一个观点,那就是中国这10多年来的房价和货币信贷供应是互为因果,具体参见“印钞量超越美国+日本,天价房与天量钱互为因果自我强化”一文。

为了更符合现实中房价的上涨,我们可以对这个纯数学的小模型进行多处修改,修改后的小模型会有一定的差别,但不影响整个逻辑分析结果。

比方说,在模型中我们可以让居民每年增加现金收入10万元,这样一来,民众的现金就可以支付得起第四轮交易——但即便如此,支付完这一轮购买活动之后,居民的现金还是无法支持第五轮的购买活动。换句话说,要想维持房价持续上涨,必须补充居民部门的现金流,别无他法。

比方说,在模型中银行可以考虑降低利率(比方降低到6%),让居民和房产商还贷压力大幅降低,这样房价就可以再上涨很多轮——实际上,这就是2003年以来中国银行业一直在做的事情,要不然,你以为房价为什么能连续上涨十几年?

比方说,在模型中可以考虑降低首付比例,在房价上涨的财富效应影响和多年连续通货膨胀压力下,居民只要有了现金,就会想着将其换成住房——实际上,这正是中国政府屡次救市的法宝之一(另外一个就是上面提到的降息),每当房价出现了有下跌迹象的时候,政府部门总是把降低首付作为重要举措,包括在2015年底和2016年初,我们的政府也是这么干的!

在房价问题上,地方政府踩油门、中央政府点刹车的双簧已经演了10多年,具体的表演过程请参考“谁在操纵房价?”一文。

如果其他传统刺激房价的手段都用得差不多了,但还想要维持高房价,其实,还有一个很绝妙的办法来增加居民部门的现金流,其决定权在银行系统这边。

怎么做呢?

就是允许居民把自身拥有的房产作抵押,从银行再度贷出来现金来支付买房的首付现金!

嘿嘿,你是不是想起来2016年下半年以来各大银行开发的“房抵贷”了?

看多不讲良心,看空不讲政治,你让我说什么好?所以,你当我什么都没说……

有人问了,有些媒体不是说了嘛,“有一种永远震荡上涨的房价”嘛,到底有没有可能房价一直持续上涨……

前面已经说了:有,真的是有!

只要你让居民的收入达到房价的上涨速度就行!

实际上,2008年以前的城市房价上涨,与居民收入的增长速度貌似相差不多,中国城市的房价上涨,是在2008年以后才进入狂飙模式的。

反之,如果居民收入不能同步提高,不管采用怎么样保护房价的措施,房价上涨总是会遇到居民的所有收入+储蓄也不足以支付首付款+利息的天花板,哪怕政府通过了降低利率、降低首付,而且政府银行也对房地产商贷款无比宽容……都没有什么卵用!

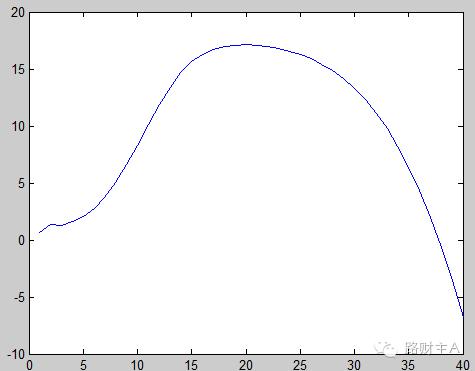

说到底,如果没有居民收入的整体增加,房价的持续加速上涨,就不过是一个击鼓传花的庞氏骗局而已(下图是庞氏骗局类资产的收益曲线)……

中国城市房价,真的要停止上涨了么?

市场经济之下,政府到底有没有法宝让房地产持续震荡上涨?

有,当然有!只要有印钞权,一切都不是问题。

如果真还有问题,那么,印更多的钞票就是(相当于给居民增加数字收入)!

当然,没有硬通货做抵押品的印钞,肯定会造成汇率出点儿麻烦……

通过第四轮房价大涨之后的负债率反而比第三轮结束的时候低,我们看到资产价格大涨,是可以去杠杆的!这正是中国政府在2014年下半年到2015年上半年推动股市暴涨,股市熄火之后又在2015年下半年到2016年推动房市暴涨的“去杠杆”理论……

实际上,结合这个小模型,根据我个人用几个指标(居民房地产贷款规模和比率、银行信贷扩张规模和比率)推断,如果接下来政府和央行不大肆搞无锚印钞的话,2016年有极大、极大、极大可能就是中国历史上房价最高的一年!

有人说,现在房地产调控力度空前,房价下跌当然是正常的——但诚实的说,根据我的这个小模型和中国信贷规模的相关数据推断,即便是政府不调控,房价也很难涨过2017年,2016年半年以来各大城市房价的癫狂上涨,无非是最后的疯狂而已!

也许,正是因为中央政府和银行体系等体制内的良心派看到了房价不调控的大崩盘危险,所以才开始着手严厉调控,尺度之严厉、范围之广泛与以往大不一样……

过去15年,每次政府调控之后,房价总是迎来新一轮更猛烈的上涨,以至于让所有人都以为,这一次调控的结果也会一样——但我可不这么认为。

在社会经济和金融投资领域,归纳总结法总是被很多人奉为圭臬,可最终,几乎每一种资产的归纳总结法,总是会遭遇被狠狠打脸的一天,而这也正是我在投资中更看重逻辑推理的原因。

换句话说,根据这个小模型的逻辑推演,这一轮的政府调控结果,很可能会大大的超出大家(甚至包括调控者本人)的预期,彻底终结中国房地产15年的牛市。

本文转自公众号路财主A。变革家采用本文仅为信息提示之目的,不代表变革家对观点赞同或支持。优质项目推荐、创业项目拆解、核心风险提示、身边商机发掘,变革家让您捕捉更多商机、规避更多风险。更多信息请扫码联系我们。

参与讨论