变革家,专注创业项目分析,帮股权投资者把好第一关!过去的三五年里,中国零售业发生了任何人都无法忽视的变革。各类电商快速崛起,传统零售业面临前所未有的挑战。 那么中国未来的零售会是什么样子?零售是最贴近消费民生的商业形态,了解零售发展方向,从消费者切入是个不错的视角。

在过去的三五年里,中国零售业发生了任何人都无法忽视的变革。各类电商快速崛起,传统零售业面临前所未有的挑战。 2016年是有趣的一年。一方面我们看到主流电商平台虽然仍在蚕食线下零售份额,但增速已经开始放缓?另一方面大部分传统零售企业都已经有了比较成型的变革方案,从大润发的飞牛网,到步步高的“超市 + 百货 + 电器”的经营模式,再到家乐福积极布局便利店渠道,多业态经营格局初现。

那么中国未来的零售会是什么样子?在这个有趣的时间节点,这个问题愈加引人沉思。零售是最贴近消费民生的商业形态,要了解零售发展的方向,从消费者切入可能是一个不错的视角。

未来中国消费市场呈现如下几个趋势:

1、居民可支配收入持续增长,消费者的消费欲望持续上涨

根据国家统计局 2016 年初公布数据,2015 年全年全国居民人均可支配收入 21966 元,比上年名义增长 8.9%,扣除价格因素实际增长 7.4%。超过同期 6.9%的 GDP 增速。

随着人均可支配收入的快速增长,虽然宏观经济增速放缓,中国消费者的信心在过去几年保持了令人吃惊的强大韧性。2015 年第 4 季度,尼尔森全球消费者信心调查显示,纵观世界几大经济体,中国的消费者信心指数最高,达到 107,其次是英国(101),美国(100),德国(98)和日本(79)。尽管中国经济在 2015 年增速放缓,仅为 6.9%,但消费者的消费欲望不但不受影响还持续上涨。

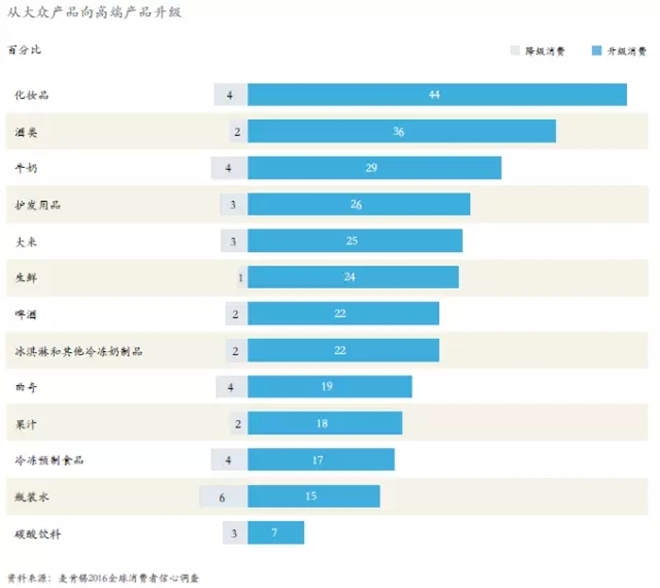

消费升级:由大众产品向高端产品升级

持续不减的消费者信心支撑着强烈的消费意愿,消费升级势头强劲。一方面,高端产品的品类增速大大快于大众产品,如下图所示,消费者开始大量升级自己的消费,尤其是在化妆品、酒类、牛奶等品类。

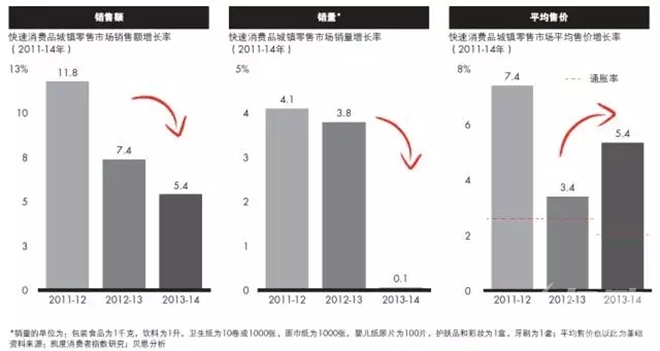

另一方面我们看到,在一些大众消费品品类(如食品和日用品),品类的增长开始完全由价格提升拉动,而非消费量的增长。这一点在下图的数据中清楚的体现出来。

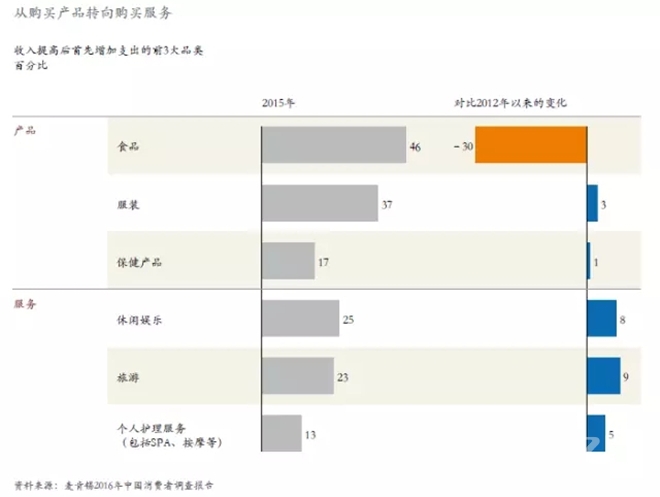

2、消费结构变化:服务业占支出比重持续增加

在 2016 年 3 月份政府工作报告中,李克强总理指出 2015 年我国结构调整取得积极进展。服务业在国内生产总值中的比重上升到 50.5%。这一方面说明居民消费正在从产品向服务快速转移,而另一方面也可以看出,对比美国的 80% 服务业 GDP 占比,我们的服务业占比仍然有巨大的上升空间,这种结构变化仍然会持续相当长的时间。

下图的数据,也非常清晰的佐证了这一点。

那么这些消费者趋势,又将如何塑造中国的零售业呢?

思考中国零售问题的另一个关键维度

事实上,清楚中国消费的趋势,并不能完全帮助我们看清中国零售的未来格局。

零售是一个和物理距离、居民收入和生活方式相关度很高的行业,而中国恰恰是一个幅员极其辽阔,居民贫富差距巨大的国家。一般性的,被平均化的数据,只能帮助我们看到一些方向,却无法解释不同区域零售的变化路径和未来格局。

比如上海的城市化率高达 89%,而贵州只有不到 34%。物理距离、居民收入和生活方式的巨大差异必然也会对零售的形态有不一样的需求。

那要如果界定这 13 亿消费者,才能给我们更多关于零售变革的洞察呢?

我们自然想到的是划分城镇和农村。根据 2010 年第六次人口普查,中国的城镇化率近 55%。但我认为将消费者这样粗略的化分为城镇人口和农村人口是不恰当的,也会让我们错失很多重要的信息。原因是中国的城镇化中包括两大类,一是城市,二是建制镇。建制镇上实现了聚居和一定程度的城市化功能,但大部分现代化的城市功能小镇均不具备,例如电影和公交,而中国近 2 万乡镇汇聚的人口就有 2 亿多(按第六次人口普查数据推测)。也就是说,13 亿人口中,4 亿多人口生活在现代化城市,2 亿多人口生活在乡镇,有近 6 亿人口生活在农村。

在中国,不到 5% 的面积集聚着 4 亿多生活在现代城市中的居民,而超过 95%的面积,点缀着近 2 万个乡镇,和围绕在乡镇周围的难以计数的农村,生活着剩下的 8 亿多居民。

现代城市居民 vs 乡村居民的粗略划分是重要的,且有意义的。除了因为地理位置和居民收入、生活方式的差异外,还因为现代城市中的居民恰好是可以享受电商快捷物流的人群。

现代化的城市和零售

过去的 3 年是电商唱主角的 3 年。特别是在一线到三线城市,在电商快速增长的背景下,传统零售普遍遇到了客流下降的问题。

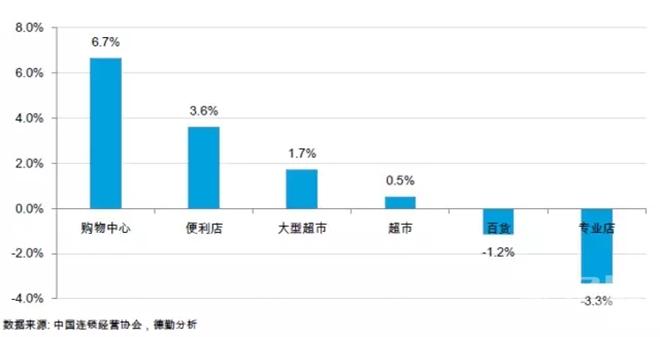

随着零售整个行业增速放缓,两极分化现象初显。购物中心和便利店显现出较为强劲的增幅,而对应的专业店、传统中小超市、百货等业态增速停滞。在这样的背景下,有以下几个趋势不容忽视。

1、跨渠道的融合

正如开头提及的,很多传统零售商都已经完成了多业态的布局。过去的 3 年,我们常常提及的是线上和线下,电商和传统零售,而接下来的 5 年,一个明显的趋势是线上和线下的边界开始模糊。电商可以开实体店,传统零售商也在不断走向线上;竞争不再来源于线上和线下的模式,而开始回归零售的本质:谁能更高效的服务消费者。

2014 年,中国零售总额达 26.2 万亿,其中 23.4 万亿仍来自线下销售渠道。线下销售仍占据主导地位,但根据德勤的研究,59% 的线下销售受到了数字化载体的影响。数字化载体对于消费者的影响,已经深入到了购买决策过程的方方面面,涵盖消费行为的全周期。

意识到数字化对于消费者的重要影响,那么我们不难预测:到现在尚未将跨渠道整合提上日程的零售商,实际上已经错过了很多重要的消费者沟通渠道。以快消品为例,贝恩和 Kantar 合作的一份报告显示,全渠道零售商正在崛起。

跨渠道融合,可能是更高效服务消费者的最优解。

2、极致体验

如果将过去的 3 年定义为各种新型零售形式不断涌现的开荒时代的话,那么未来 5 年我更倾向于定义为精耕时代。这体现在以下几个方面。

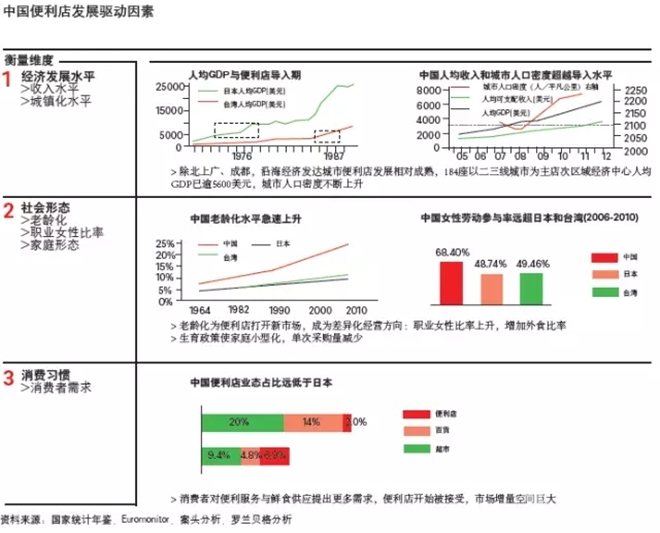

1)极致的便捷:中国便利店进入快速发展期

一直以来上海都是中国便利店最发达的城市,在上海外环以内的绝大部分地区,方圆1公里内一定会有一家便利店。还记得前年关注过这样一个问题:北京的 24 小时便利店比上海少很多吗?为什么?

没想到现状很快就要被改写。

便利店业态受到电商的冲击较小,目前面临的三大挑战是商品创新、特许加盟模式和进驻新地区。 ——7-11总经理,内田慎治 中国便利店的快速发展有其推动因素,下面的分析很全面,我直接放上来了。

2)价格和运营效率极致

以沃尔玛、大润发等为代表的传统零售巨头是价格和运营效率极致的代表之一。在新零售的背景下,传统大型商超积极尝试多业态模式,拓展下线城市市场,精耕区域市场,进一步提高运营效率。未来的 5 年,机会和挑战并存。

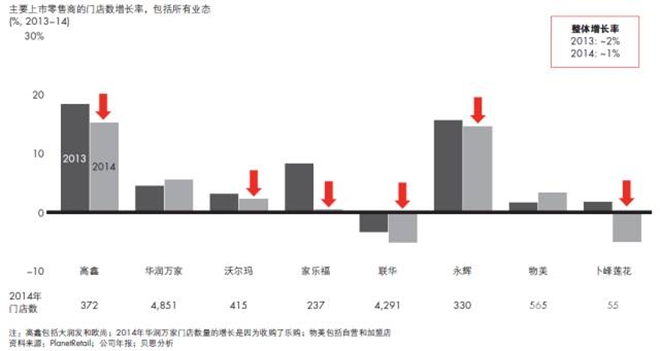

如下图所示,即便在 2014 年最有挑战的时期,像高鑫零售、永辉、华润和物美等零售商仍然保持了相当的门店数量扩张。

而这种扩张,往往来源于区域性的精耕细作,提高运营效率,如专注于发展在某一城市/省份的规模。例如,根据 Kantar 和贝恩的一份报告显示,永辉在其第二大市场重庆的市场份额是最大竞争对手的 2.5 倍,物美在其最大市场北京的市场份额是最大竞争对手家乐福的 1.6 倍。而沃尔玛在大本营深圳,份额是其最大竞争对手的 2.1 倍。在重点城市建立规模后,这些领先的零售商开始在周边地区扩大规模,以建立在城市群内的领导地位。

除了大型传统卖场外,在宏观经济不景气的大背景下,由于消费者对性价比的重视和零售商的库存处理需求,使得折扣百货、折扣超市店这种生态依然有一定的成长空间。奥特莱斯以商业地产方式运营,为消费者提供低价质优的产品。虽然国内很多奥特莱斯经营惨淡,但整个业态仍处于蓬勃发展期。

3、个性化

消费者购买力的提升,和生活品质的提高进一步加强了消费者的自我表达诉求。时尚和个性正在变得越来越流行。因此,以差异化、个性化、小众品牌占主导的买手店模式正迅速增长。

买手店是一种由欧洲人开发的商业模式,也被称为买手式经营,是指以目标顾客独特的时尚观念和趣味为基准,挑选不同品牌的时装、饰品、珠宝、皮包、鞋子以及化妆品等商品,融合在一起的店面。在港台,这种店铺通常位于商场内,是一间独立的店中店。在欧美,这种店铺以街铺形式为主,已经有近百年的历史。

尽管买手店形式在国内尚处于培育期,但买手制的商业模式仍是未来的发展趋势之一。我们已经可以看到各类以此依托的电商平台的蓬勃兴起。

4、专业化

近年来,不少高档有机食品店、药店、母婴店等社区连锁门店业绩增长快速。不管是实体零售还是电商平台,我们都看到深耕某一行业或品类的独立专业店的崛起。前段时间读到这篇文章,就非常有启发:《被打得满地找牙的传统企业,看看这家母婴连锁如何逆袭互联网》。

除此之外,在实体零售专业化的趋势下,由“大而全”到“小而美”的变革也在悄然发生。例如无印良品的“独立旅行商店”:MUJI to GO. 与无印良品的常规零售店相比,MUJI to GO的面积更小,商品种类也更为集中,主要销售适合旅行人士购买的产品,包括锁轮拉杆箱、颈部靠枕、小零食、旅行装化妆品等等。位置则选在机场、火车站等交通枢纽。

5、不仅仅为了购物,更是一种生活方式

如果你还记得文章开头的一组数据的话,在线下零售业态中,购物中心仍然是增长最快的业态。一个重要的原因是购物对于消费者不仅仅是高效完成的任务,也越来越成为一种生活方式。体验式消费的需求不仅仅让购物中心成为人们休闲的首先之一,也滋生出大量的内容电商,如小红书就是其中的代表之一。 如果你留心一下最近几年新开的商场,你可能也会得出类似的结论。比如虽然书店不赚钱,但很多商场依然开一个大大的书店供人们休闲。各种文化展览、活动讲座等展现形式落地到零售店和商场,购物中融入美和艺术的乐趣。这些都帮助零售商和消费者建立了情感联系,以润物细无声的方式融入到消费者的生活中。

总结来看,5年后城市里的零售商可能会有不同,但大部分业态都在今天已经崭露头角。如果我们把零售的需求层次化分为:“货品可得(Availability)–>货品丰富、便捷、价格实惠–>专业化、个性化和生活方式体验”三个大的层次的话,我相信未来的5年,在城市中发生的是第二个层次的极致化体验和第三个层次的蓬勃兴起。

但是不要忘记,中国仍然有超过 8 亿人生活在乡镇和农村。适合他们的零售业态会是什么样子?他们又将给中国的零售市场带来什么样的机会呢?

综上,根据文章分析,在城市中极致化和专业化、个性化的体验将是未来中国零售业蓬勃发展的方向。

可能受到利好影响的公司:

全值智能药房(B轮,过往投资方: 海通开元、海尔投资、才金资本、山蓝资本)

全值智能药房是一家高科技、专业化的药店及健康生活服务零售商,目前总门店数19家,其中苏州17家,深圳2家(第一家门店首建于深圳)。苏州全值药房连锁有限公司旗下连锁品牌。

来客宝(已被收购)

来客宝是一个零售行业优惠信息互动服务平台,致力于都市生活消费的优惠信息定期发布、定制获取,以打造中国零售行业的优惠营销和互动消费引导的线上线下O2O平台。

客云信(天使轮,投资方未公布)

客云信是一家为零售行业提供智能解决方案的公司,基于iBeacon技术提供零售行业全面解决方案,包括移动营销、逛店轨迹跟踪、室内定位等。移领云信(北京)科技有限公司旗下产品。

潮WiFi(B轮,过往投资人:华映资本)

潮WiFi是一家商用WiFi技术和解决方案提供商,为社会零售行业及垂直行业企业客户提供全方位的Wi-Fi无线上网、广告营销、室内定位、客户营销等商业应用及无线营销解决方案。杭州单向街通信技术有限公司旗下。

千家万纺(A轮,过往投资方: 云启资本、险峰长青(险峰华兴)、德沃基金、涌铧投资)

千家万纺是一家专注于打造家纺行业的B2B电商及供应链服务商,为家纺批发店、零售商、电商公司等提供家纺类产品的交易服务。

本文作者刘十九,正文内容来自亿欧网。了解更多决策参考信息请添加变革家小秘书(添加时请注明“姓名-公司-职务”方便备注)或直接点击会员链接:https://jinshuju.net/f/Z7rfJh;转载请注明作者姓名和“来源:变革家”;文章内容系作者个人观点,不代表变革家对观点赞同或支持。

参与讨论