变革家,专注创业项目拆解,帮股权投资者把好第一关!目前国内的资本寒冬,对比美国创投圈的数据变化,看看从《2016年第二季度创投圈分析报告》里我们读出什么?

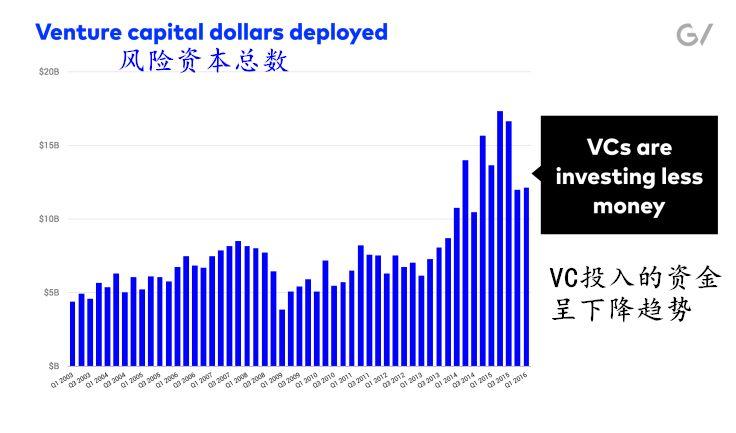

1、资本很好,投得很少;风投开始“观望”了。总体上风投投资案件数量上升,但投资资金总量下降。

2016年的头三个月,风投投资案的数量上升了36%,而投入的资金总量下降了3%。第一季度的投资案例

与2015年同期相比下跌了8%。

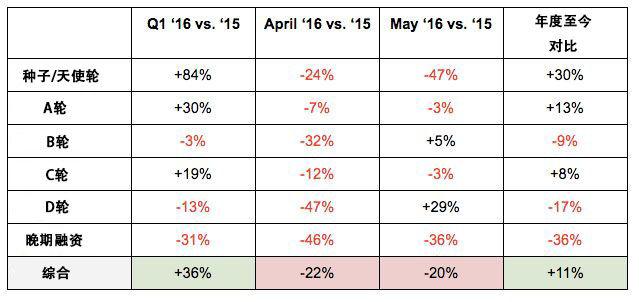

2、从早期融资到IPO,创业项目“全线阵亡”。包括早期投资人(种子、天使轮)也越来越看重“安全性”,B轮死的项目增多,C轮项目接下来会挤出更多泡沫,D轮及后期融资缩水严重。

2016年第一季度总共发生了460起融资交易,融资总量为4.89亿美元,单阶段中增幅最大的来自今年第一季度的早期阶段投资,这类投资往往金额较少,规模较小。

截至2016年5月31日,各轮次融资数据表现为:

种子轮&天使轮融资总量增长率同比还是放缓至了30%,较去年同期下降了4个百分点。早期阶段投资人,开始倾向于投资更少的公司,但其融资轮的规模并没有改变太多,也就是说这一阶段的企业出现估值压缩的情况很少。

尽管A轮融资案数量的下跌幅度并不大,但某些融资案暴跌的融资金额却让相应公司的估值压缩了30%-40%。对于那些曾在种子轮融资中获得大额投资的公司来说,A轮融资的规模大打折扣。

B轮融资案的总件数减少了9%,融资总额减少了14%。

C轮融资呈现出了上升趋势。这一增长的主要还是来源于第一季度疯狂的融资案,4、5两月的C轮融资明显不再如前三个月那样活跃,若保持该势头,2016年整年的C轮融资增长将由正转负。D轮融资案的总数量较去年同期下降了19%,融资总额下降39%。而稍晚期融资案的总数量较去年同期下降了36%,融资总额下降20%。

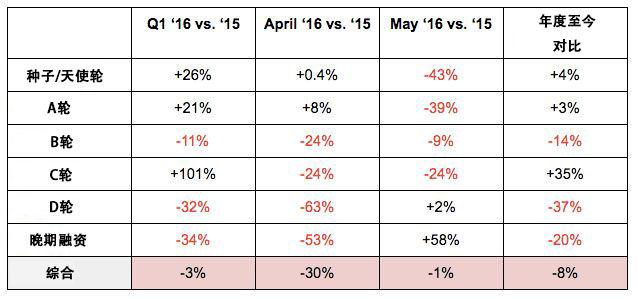

各融资轮的融资额总量:

上图数据取自2015年1月1日-2015年5月31日期间及2016年1月1日-2016年5月31日期间获得融资的公司

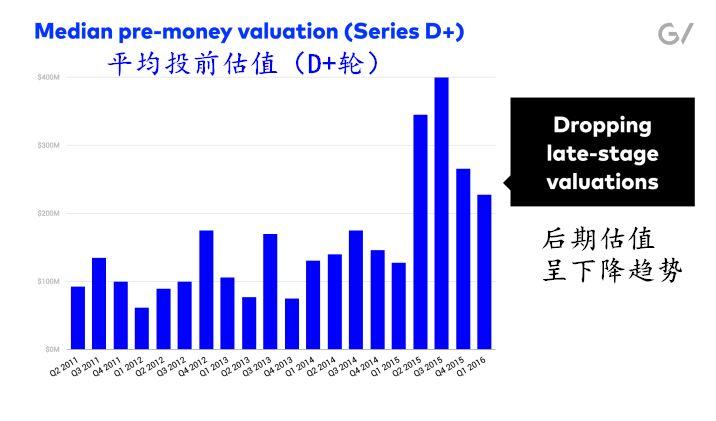

3、二级市场的不稳致使创业公司不再急于IPO

2016年第一季度的IPO速率是自2011年以来最低的一次。另外,平均看来,现在公司从首次融资到最终IPO至少要经过八年的时间。根据相关数据显示,整体上D轮后期公司估值下降了43%之多。那些处于发展后期阶段的、正在考虑IPO的公司可能会发现自家公司的估值开始呈现下降的趋势了。

4、后期交易表现稳定,并购实现退场收入可观

尽管公司的后期估值出现了下降,但是公司完成额外融资轮的脚步并没有放缓。2016年第一季度的数据表示,后期融资轮的投资金额与之前相比增长了10%,在总交易量中占到了22%的比例。

IPO的减缓也并不一定就是一件坏事。虽然2016年第一季度的并购比率比上一季度减少了四分之一,但是每一桩并购案的价值却呈现逐年同比两倍的增长,所以在某种程度上,通过并购来实现退场已经逐渐取代了IPO。

本文作者:sophie,变革家专栏作者。了解更多决策参考信息请添加变革家小秘书(添加时请注明“姓名-公司-职务”方便备注);转载请注明作者姓名和“来源:变革家”;文章内容系作者个人观点,不代表变革家对观点赞同或支持。

参与讨论