@变革家(Reformer),专注创业项目拆解,帮股权投资者把好第一关!平台方、领投方、项目方各有动机,经常让股权投资者成为“接盘侠”。@变革家 让您更全面考虑问题和尽可能的规避风险!变革家周年庆,5月5日-5月31日会员福利正在火热发放中,点击领取:https://jinshuju.net/f/NJbbuL

经多位@变革家会员 的要求,今天我们对股权众筹平台“360淘金”上正在众筹的项目“淘当铺”所在的行业和竞争进行分析,仅供各位会员和众筹投资者们投资决策时作为参考。(温馨提示:文末有“超大彩蛋”哦!!!)

一.典当行业市场现状

1.整体维持升势,竞争格局内忧外患

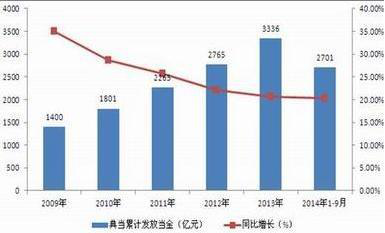

根据前瞻产业研究院报告显示,从2007年到2014年,全年典当金额从441亿元增加至3692.1亿元;09年至13年4年期间,当金规模年均复合增长率为24.24%。截止2014年底,全国共有典当企业7574家,从业人员多达6.4万人。

随着利率市场化改革加速推进,银行信贷结构正向小微企业倾斜;随着互联网的快速发展,众多新型业态兴起,以移动支付为主要代表的互联网金融,对传统金融业务的挑战和冲击,在P2P、众筹等模式大行其道的当下,以传统抵质押业务为主的典当行,生存空间进一步被压缩。

这些互联网金融产品、民间借贷方式以其便利、快捷、高效、选择空间大等特点,正在侵蚀、解构着貌似坚实的传统金融,使典当行业从原来的行业内部竞争转向外部竞争,典当行业固有市场面临着巨大的冲击。

典当行需要抵押担保品,而新型互联网金融以快捷的特点、以较低的利息实现资金的高效配置,而且采用无抵押以及信用贷款的方式,降低融资门槛,使得更多人参与到互联网金融中。从贷款利息方面来说,目前部分小额贷款公司月利息2%,年利息10%,比典当行的利息要低很多;于此同时,目前典当业资本利润率仅2.5%左右,也远低于银行业10%的水平。

2.息费率持续走低,亏损面扩大

在残酷的竞争下,典当行业息费率持续走低,以上海为例,息费率从2009年的2.67%下降到2013年的2.20%。同期北京的息费率也从2.5%-2.7%下降到2.3%-2.5%。据2014年各地区商务厅、典当协会公布数据显示:

浙江省397家典当企业中亏损144家,占比34.70%,亏损总额同比增长83.51%;

上海典当企业54.6%业绩呈下滑趋势,保守估计亏损面在30%左右;

温州典当行业企业数量从82家减少到78家,全行业企业税后利润只有436万元,不到上一年1550万元的1/3,平均每家企业税后只盈余了5.59万元;

宁波市89家典当行,2015年一季度平均净利润-211万元,亏损企业44户,占比接近一半;

内蒙古自治区264家典当行一季度有51.51%的亏损,12.5%处于亏损边缘;

安徽省内一季度亏损典当行达到123家,同比增加了50家。

3.法律未明,政策未显

现行《典当管理办法》系2005年制定,属行政规章,效力层级低于法律和行政法规,许多内容已落后于快速发展的行业现实,难以适应典当业持续发展的需要。

《管理办法》第28条禁止典当行通过转当、向股东借款、开展同业拆借等方式融资,向银行借款是唯一合法的融资渠道。2013年5月,银监会发布《关于防范外部风险传染的通知》,严禁向典当行授信。通知与《典当管理办法》的规定形成冲突,将典当行唯一的融资渠道卡死,使通过规范程序获得贷款的典当行遭遇政策性风险,不得不中断正常业务筹资还款。

而依托互联网,与P2P平台、投资人、客户几方合作,互利共赢,理论上讲这是好事,值得鼓励,但是确实需要政策的扶持,包括一些监管规定上的改变。

二.用户需求及行为分析

典当本身有三大社会功能,一是资金融通、二是当物保管、其三商品销售。传统典当以解决居民的短期消费资金需求为属性,现代典当以解决短期经营资金需求为属性。

1.90%的客户是中小微企业及个体商户

典当行服务的客户群体有几个特点:着急,不符合银行贷款条件,用时短,额度不是特别大,因典当行业具有“小额、短期、快捷、灵活”等特点,为中小企业解决融资需求,起到了救急解困的社会作用,对银行业起到拾遗补缺的作用。据相关数据报告,全国典当行90%的客户为中小微企业和个体工商户。在业务结构上,房地产典当占52%,动产典当占29%,财产权利典当占19%。

2.个人理财需求

俗话说“乱世黄金,盛世收藏”,现在有一部分人手头都会有一些收藏品,虽然收藏品可以增值,但平常却是个“死宝贝”,典当行能让您的宝贝活起来,从“死当”里淘金。随着人们观念的不断进步,21世纪的典当行又渐渐成为家庭理财的好帮手。目前,有些P2P与典当合作,以艺术品作为质押标的,年化收益率一般在8%到12%之间。

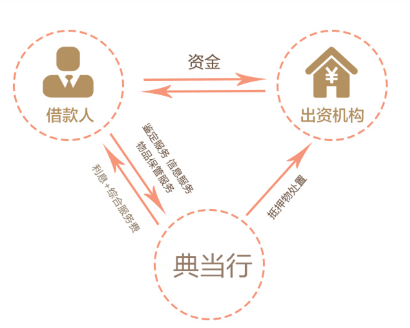

三.产业链环节

典当行业资金的流动性和收益性就成为典当行重要的收入来源,典当行业一直受人诟病,“趁人之危,高利贷、利率高”,但典当行收取高息费事出有因:一是资金来源成本高;二是典当行的小额借贷性质;三是息费要覆盖鉴定评估、当物保管等运营成本和费用,并维持利润。一旦绝当,典当行业必须承受现金短缺的压力,同时需要承担销售绝当物的风险和成本。

举例来说,黄金作为较容易流通的商品,但是在价格下跌的过程中,典当行不仅无法带来收益,可能还会带来亏损,原因主要有两个,一个是典当比率太高,典当率达到了90%,难以承受价格下降风险,二是客户没有回收黄金的动力,这也是典当行业和银行,担保等金融公司的区别。

另外典当行还承担一层隐性成本,典当行虽然都有要求提供典当物品发票,但事实上,例如祖传的玉佩这种东西无法提供发票,当然也不能规避非正当渠道来的物品。

目前中国典当行业以经营类典当为主,具体业务方式有动产质押、财产权利质押和不动产抵押,三种业务方式的占总投放的比重分别在15%、25%和55%左右。

经营类典当业务主要存在两类经营思路:

一:以当物为核心,以当物的足值性和变现能力为抓手来控制风险,开展典当业务,此类业务强调当物的安全性,希望以当物的安全性来实现当金的流动性和收益性。此类业务以房、地产等不动产抵押为主,当户以房地产开发商居多。

二:以赎当能力为核心,以当期内当户的现金流为抓手,通过对当户资产负债结构、经营状况、现金流量以及其他非财务信息的深入分析,以预期当户的还款意愿及其稳定的现金流量作为前提,根据当户资产特点,灵活进行当物组合和典当方案设计,为当户提供柔性化定制和个性化服务。

这类业务强调当户资金的流动性,在当户还款意愿保证的基础上,希望通过当户现金流量保障当金的流动性和收益性。此类业务以股权、债权等财务权利质押为主,当户以中小实体企业居多。

典当被称为类金融,它在运作上具有很多金融行业的属性。典当生意想要做得好,有两个要点:一是想办法提高资金周转率,二是控制风险。在一年的时间里,固定的这点资金运转的速度越快,利润就越高;反之趴在账上资金越多,利润就越低。

四.典型厂商及模式

互联网金融的兴起无疑给典当行业带来巨大冲击,但也给需要变革的传统典当企业带来新的机遇。传统典当行融合互联网金融,利用互联网金融先进的技术等优势,扩大典当行的业务范围、降低交易成本和交易风险、克服传统典当行业务受地域限制的约束,提高社会利用和认知程度、加强行业的竞争力。

1.国外互联网典当业务模式——在线典当

美国典当在线(Pawnbrfoker.Com)

世界上第一个典当网络平台,早在1999年就在纳斯达克上市,其最高峰时期,加盟典当行达到3000多家,占全美国典当行总数的1/5,在其平台上,共有2亿件各类当物寻找买主,等待变现,其中包括高档珠宝、名表、电器、乐器、收藏品等,为广大消费者购买二手货创造了便利条件。

Pawngo(美国)

Pawngo就是一家网络当铺,为物品进行估价并提供抵押借贷款项,或是直接购买下这个物品,填补了发薪日贷款的网络小额贷款服务空缺,贷款计划一般为3-6个月。

在用户输入物品描述之后,Pawngo的专家团队就会估计物品重新出售会值多少钱,根据这个价码来估价。如果用户接受报价,他(她)需要提交身份验证文件,并将物品邮寄到该公司位于丹佛的总部。在公司收到物品之后,款项就会被汇入到用户的账户中。

Pawngo主要针对手表、高级摄影摄像设备以及黄金等商品进行抵押贷款服务。目前除了增加他们接受物品的品类外,正在建立自己的零售部门,通过出售他们所收购的物品来获取差价。

Borro(英国)

Borro 是一家专做奢侈品典当业务的网上当铺,向个人和企业提供中等规模的贷款。

它既像是一家互联网金融公司,又像是一家二手奢侈品鉴定公司,也经营电商业务,甚至还带有拍卖中介的色彩:急需用钱的用户通过网站提出典当申请,然后在线下将自己收藏的艺术品,珠宝,名表,贵金属,豪车,名酒等物品提交给 Borros作为抵押物。

Borro 的基本理念是帮助用户快速获得低利率的抵押贷款,向客户提供 5千到2万美元不等的质押贷款。借款期通常在 6个月左右,利息平均在3.5%~4%左右。如果用户没有按时赎回,Borro 则会通过自己的拍卖网络将物品以可能的最高价格卖出,并将拍卖所得全额返给用户。

2.国内“互联网+典当”模式

P2W模式

P2W即peer to pawn, 即个人(投资方)对典当行(融资方),以典当行作为第三方担保,以实物抵押进行融资的互联网金融模式。一般采取“互联网平台+典当行”的合作模式,即典当行作为业务前端,对典当业务进行筛选、风控,然后将业务推荐至平台,平台进行审核后发标。

P2W模式平台有妥妥当、雍和金融、响当当、典金所等。

产业链模式

2014年5月,网信金融旗下的第一P2P收购中国典当联盟,发力产业链金融模式。7月18日,中国典当联盟网改版全新上线,典当联盟与车贷、房贷、产融贷,并列成为第一P2P的资产提供端。

信息平台+绝当品销售

淘当铺的模式对于典当行业与互联网深度融合也是一种有益的探索。其核心功能有两个方面,一是帮搭建绝当品电商平台,销售物件回款;二是从互联网金融角度,做融资需求与线下典当行的匹配和导流。

绝当品电商模式

目前多家典当行都自建网上绝当品销售平台,也有与第三方大型电商公司合作,开展绝当品销售业务的。北京宝瑞通典当行与淘宝、京东等第三方电商平台合作,开展的网上“绝当品”拍卖活动受到众多网民的关注。

除了上述“互联网+典当”业务模式外,新联在线推出的“债权阶段性流转+类淘宝平台”,通过债权流转的形式,盘活典当行的存量信贷资产,并协助典当行进行相应的绝当品处置。

金融合作模式

当前市场中,典当行与P2P的合作,均可以算做金融合作,但仅仅是在债权流转的层面,进行合作,对于典当行来说,解决的仅仅是资金来源的问题,同时典当行还得为转让的债权提供相应的保证。

这种合作模式,并没有有效的解决典当行运营过程的遇到的问题,如优质客户群的建立,风险并没有通过合作予以转移。

五.未来趋势

互联网+典当的最终目的是,一是扩大经营,二是更好的管理业务及风控,三是如何实现资产证券化,加速资金周转,四是加速绝当品的处置。

在目前竞争逐步恶性化的条件下,传统典当如何与互联网有机结合,发挥互联网的传播广、速度快、无地域和时间限制等优势,从而更快、更低成本地获取更多客户、扩大影响力;多途径、大范围地获取资金;多渠道便利快捷地销售绝当品。

典当行与互联网的对接,除了更多的在业务中市场拓展方面,产品研发多元化的服务可以在竞争中占取优势地位,此外,尽职调查、风险控制的专业性仍然是金融的本质。(完)

变革家周年庆!股权投资者进来领“会员”福利啦!

变革家一周年了!怀着一颗对隐藏在万事万物背后的“真理”的敬畏之心,我们精心养育着这样一个叫“变革家”的一周岁的孩子。怀着一颗对过去对未来对事业的感恩之心,我们希望能提供更多的价值来回馈那些深爱着变革家的人。我们将5月5日-5月31日定为变革家感恩月。

活动内容:

1.如果您已是会员:您将自动无偿获得价值500元为期半年的VIP会员服务,专享多人多角度建议的“投资决策参考包”!

2.如果您尚未加入会员:在5月5日-5月31日期间,只要您扫描下面二维码或点击链接:https://jinshuju.net/f/NJbbuL 填写报名信息并付费1元(定向私募相关政策原因,您懂得!),即可享受价值199元的变革家年度会员服务,“投资建议”直接送到您手边!

参与讨论