@变革家(Reformer),专注创业项目拆解,帮股权投资者把好第一关!平台方、领投方、项目方各有动机,经常让股权投资者成为“接盘侠”。@变革家 让您更全面考虑问题和尽可能的规避风险!

经多位@变革家会员 的要求,我们对股权众筹平台“百度百众”上正在众筹的项目“淘手游”所在行业和竞争对手进行分析,仅供各位会员和众筹投资者们投资决策时作为参考。

中国手游市场发展概述

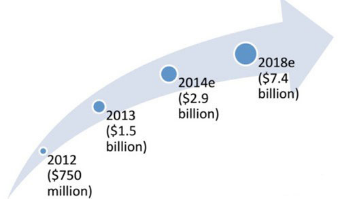

根据CNNIC的调查数据,截至2015年6月,我国使用手机上网玩游戏的用户规模达到2.67亿,随着游戏设备智能手机、平板电脑与网络环境Wi-Fi辐射、移动4G等条件的优化,中国手游正告诉增长,独立研究公司Niko Partners认为,直至2018年,中国的手机游戏将以每年37.6%的增长速度发展。

手游用户行为特点分析

1、用户使用习惯开始向“低频高时长”过渡

根据CNNIC的调查报告,用户日均使用移动设备玩游戏一次以上的比例从83.8%下降至68.6%,而时长在两小时以上的用户比例由去年的14.6%上升至25.3%,这表明用户在由“高频低时长”的碎片化使用习惯向“低频高时长”的重度化使用习惯过渡。

移动游戏使用场景上的重度化表现也很明显,相比在工作、课间休息或乘坐交通工具等碎片化时间,更多用户倾向选择周末、假日或睡觉之前的“大块时间”使用移动设备玩游戏,人群比例占到了70%。

2、用户付费

CNNIC报告显示,46%的用户曾为移动游戏付费,这对于手游公司来说显然是一个好消息。

接近80%的用户付费的原因是购买游戏角色、道具及装备。而用户购买体力(耐力、步数)及激活关卡、地图的用户在40%左右。

非卡牌角色扮演、卡牌角色扮演类游戏付费用户比例最高,动作格斗及跑酷游戏付费用户所占比例次之。

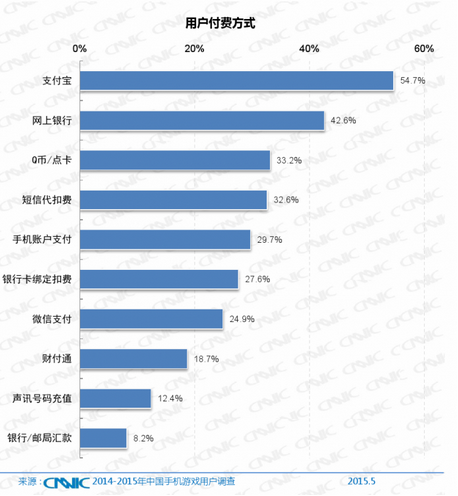

3、付费方式

随着在线支付手段的便捷化发展,直接通过支付宝或网银支付成为游戏付费的主要方式,此外,还有不少的用户通过微信支付。

产业链条

游戏产业链七大环节:

1、游戏投资商。手握大量资金,来自各行各业,看好手游行业的吸金能力。通过与游戏开发职业经理人分成协议获取收益。

2、游戏研发商。进行游戏产品的研发,产品成熟后,将代理权卖给游戏发行商,或者与平台联运,流水分成。

3、游戏发行商。购买游戏代理权,进行发行和市场营销、推广,其实也有不少有实力的公司是兼做开发和发行的。

4、游戏渠道商。手中握有一定的用户数量,或可以通过投放广告等方式导入用户。接受来自研发商或者发行商的游戏产品,在自有平台上进行联运,流水分成。

5、游戏广告商。几乎囊括了所有传统媒体和社交媒体、新媒体广告渠道,收取广告费。

6、支撑服务商。游戏运行的整体支撑和跨界合作,包括电信运营商,游戏录像,游戏社区,游戏主播,游戏会展等。

7、游戏用户。下载游戏,有偿支付游戏道具、装备等,获得娱乐感。

手游交易产业链:

上面的图上并不能直接看到账号交易、装备交易环节,但交易始终存在于产业链的每个环节。部分游戏渠道商同时经营账号交易(首充号、代充值、首充号续充等等)装备、道具交易等,或者与手游交易平台合作。交易是社会属性之一,交易可以实现商品的多次价值。

较为合理公会推广分成的返利模式

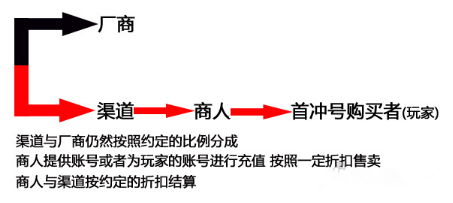

从充值返利演化而来的“首充号”与“代充”

非常值得注意的是“首充号”这个词,对于从未付费或小额充值的手游玩家来说,“首充号”可能十分陌生。但对于那些手游大额付费玩家来说,“首充号”简直就等于优惠、折扣的代名词。所谓“首充号”是指手游的首次充值账号,折扣范围从4折到7折不等。原本官方价值1万元的首充充值,通过购买首充号可能只要4千多。

“首充号”的在这一行业里规模非常大,在魔游游、8868等手游交易平台上,均在一级目录给出了显眼的首充号购买入口,购买了首充账号的玩家还能够得到后续充值的打折服务,简直贴心。

同时,这些首充账号还有一个非常明显的特点,那就是和渠道绑定,手游交易平台上首充号卖的最好的是百度多酷、360、UC等三家平台的手游首充号。目前领先的手游交易平台月流水可以达到一两千万,便玩家手游交易平台的首充号秒杀活动1分钟售完。

首充号也是渠道用户竞争的产物之一。(关于首充号的更多详情请点击:【淘手游决策参考】让手游CP叫板手游渠道的“首充号” 到底是什么?)

典型厂商及模式

网络游戏虚拟物品交易平台5173.Com

5173,自2002年成立以来,在游戏交易平台界就发挥着重要作用,5173网为游戏领域虚拟物品的C2C交易运营平台,占国内虚拟物品交易(除点卡交易)市场份额达49.8%,截至2014年6月,5173.com累计注册用户达到7529万人;如今5173的年交易量已经达到了100亿人民币。

据业内人士的分析,目前激烈的市场发展环境制约了5173网的前景:

1、5173虽然目前是网游虚拟交易平台的老大,但紧随其后的淘宝、3YX、6870等也各显其能,在业务模式相差无几情况下,降低交易费用和平台捆绑等就成为它们攻占市场的制胜法宝。

2、如麒麟、网易等都开始自建游戏交易平台,蚕食了部分第三方交易平台的份额。

3、5173网主要针对端游账号交易,手游账号交易需求不多。而手游和页游市场付费多在研发商、运营商和平台渠道商间发生,加上手游和页游的人均付费数与端游相比有较大差额,考虑平台交易的成本费用,网游虚拟交易平台在这些市场被边缘化。

不言而喻,当前端游市场萎靡不振,平台营收大部分靠骨灰级玩家支撑,小众化趋势明显。

手游交易第三方平台典型厂商代表:

在2013年出现过数款流水过千万的手游产品之后,手游市场整体爆发,普遍被业内人士看好。2013年手游市场实际收入为76.7亿元,2014年手游市场实际收入为274亿元,2015年的手游市场截止到九月份已经超过400亿元,并且呈持续增长状态。

但,手游交易市场对玩家的渗透率比业内晒出的3%还要低,与手游的发展状况来看,手游交易的发展与市场同步还不协调,在手游装备、道具付费及被游戏玩家所广泛使用的时候,手游交易也将迎来爆发。仅在2013年,上线的手游交易平台就有魔游游、8868、交易猫、7881等等。

融资数据:

2014年8月,淘手游拿到了蓝港“极客帮”数百万元的天使投资。

2014年11月,魔游游获得华映资本1亿元A轮融资,华映资本也是游戏交易平台5173的投资方。

2015年1月,8868完成了1000万美元的B轮融资,由联创永宣领投,A轮投资方经纬中国跟投。

以上3家,再加上九游的交易猫以及5173构成了手游交易市场的主体。

魔游游:

上线时间:魔游游上线于2010年,是国内最早的手游交易平台,其历史可以追溯到2008年Java游戏时代。

主营业务:魔游游交易内容范围较广、且比例均衡,游戏账号、游戏道具、游戏币都有。

交易模式:C2C交易模式;因而对于交易双方的信用体系要求很高。目前魔游游已创立了一套完整的信用体系,买卖双方的交易状况都有对应的呈现体系。但是这种模式需要很多客服。人力成本会比较高。魔游游客服人员占总员工数60%。

平台数据:经过一年的拼杀,魔游游的用户数量达到了600万以上,根据魔游游的统计,从2011年至2013年,手游交易市场规模分别为0.476亿、1.3亿和3.05亿,到了2014年已超过5亿元。在这5亿元中,相当一部分来自于新兴的第三方充值业务,即首充号、代充值等。自2014年首代充业务开通以来,其流水更是一度占到了整体交易额的一半。

8868:

上线时间:2013年6月

主营业务:代充、游戏币、装备、账号、首充号、首充号代充,代充与首充号是核心业务。

交易模式:CBC模式;8868将自己的交易方式取名为“CBC”(C2B2C)。与开发商合作打通数据,在交易过程中,游戏开发商先将卖家的货品冻结,当有买家下单后,系统会通知游戏开发商发货。形成了8868的两点优势:快速、安全。同时降低了平台运营中的客服压力,不过,据8868提供的消息来看,其客服数量依然占总员工数的30%。

退游宝:独创账号估值的标准概念。以账号交易为核心,实现账号的以旧换新。通过对游戏及账号的综合评析,做出相对比较准确的市场价格的估值,给予账号的回收或者出售的标尺,回收给予玩家到8868余额账户上的换游金,这个换游金只能8868平台上,用来换购其他游戏的货币或者首冲号。不光盘活了用户手中的废号、死号,更达到了积累用户的效用。

交易猫:

上线时间:2013年7月

主营业务:交易猫以首充号交易为主,首充号交易占据交易猫大部分的交易额。

交易模式:C2B2C的模式;寄售交易是其主要模式,同时开辟了新的“预售模式”,“新区预售”和“首充号”,使广大手游玩家抢先获得更爽的游戏体验。交易猫是UC九游旗下的产品,而九游作为游戏下载发行平台,在游戏资源这一块上,交易猫明显具有优势。

信用体系:相较于8868的信用体系,交易猫的用户口碑要差多了,交易猫早期缺少信用体系,用户交易需要联系客服,真假客服给用户造成很多损失,但在这一点上,交易猫也在首页提供的一个官方客服查询入口,方便用户查询;其次是折扣力度,从用户的反应来看,8868的折扣力度普遍大于交易猫;再次,交易猫交易时间较长,据用户反馈,交易订单支付后长达2天未发货的极差用户体验。

7881:

上线时间:2013年6月

主营业务:游戏币、点卡、装备、道具、材料、网游账号、代充、账号、首充号等,7881的核心业务在于游戏币、点卡和装备。

交易模式:同交易猫相似,与坐等用户上门的方法不同,7881通过与CHINA JOY、京东游戏、小米等合作,实现用户数据共享,此招一出,7881瞬间升级,瞬间成为能和其他交易平台PK的游戏交易平台。此外,7881脱胎于淘宝,亲爹就是阿里。虽然脱离淘宝,建立自己的品牌,但是资源自然是少不了的。

总结

从市场份额上看,根据2014年手游交易行业报告显示,手游交易市场份额分布呈现相对均衡的状态,不存在一家独霸现象。从资源、实力、资本优势来看,淘宝有强大的平台优势和流量资源;交易猫背靠阿里和UC的渠道优势;魔游游投资方华映资本,同为5371投资方,老牌优势力量不可忽视。从CNNIC手游用户研究报告中,除了免费游戏太多之外,用户不愿意付费的原因最大的一个是游戏收费太高,其次是担心付费的安全问题,再次是付费手续太麻烦也是其中一个因素。而游戏内容没有新意是用户流失的最主要原因,不付费就不能再玩儿是用户流失的第二大原因,花费太高是第三大原因。

所以,归结起来,交易平台最大的突破点还是落在价格战上,首充号是平台最大的竞争优势之一,对于渠道来说,首充号只损害了暂时的利益,从长远来看,谁的平台用户数量最多、活跃度最大,谁就会更有议价权。不过,首充号损害了游戏厂商和玩家的利益;1、加剧了玩家与玩家间的差距。2、大的渠道往往在与CP的合作中占据主导权,在这种前提下就成了CP成了被渠道拉着一起玩价格战游戏的牺牲品。3、中小渠道没有大渠道优势,慢慢的就变得跟不上节奏,不玩或者玩不起那就只有等着用户被别人抢光。“首充号”代充”是行业发展的产物,但绝对不是促进行业前进的产物。

关于手游交易平台的更多决策参考,请点击进入变革家“手游交易”专题查看更多内容:http://biangejia.com/archives/tag/%E6%89%8B%E6%B8%B8%E4%BA%A4%E6%98%93