@变革家(Reformer),专注创业项目拆解,帮股权投资者把好第一关!平台方、领投人、项目方各有动机,经常让天使投资跟投人和股权众筹投资者成为“接盘侠”。@变革家努力站在相对中立的角度做出独立判断,让您更全面考虑问题和尽可能的规避风险!由于政策风险,2015年8月15日后“决策初步建议”含“推荐买入、不推荐买入”等敏感信息将仅面向会员开放,会员年费仅需1元,您懂的!点击注册:https://jinshuju.net/f/SUptzA 。

去年8月,奥飞9亿全资收购有妖气,是2015年二次元领域的一大盛事。同年12月31日,奥飞动漫收购有妖气通过证监会审核。

9亿,是奥飞与有妖气最终达成协议的估值,这个数字究竟是高是低?

同时,就在今天,奥飞发布公告称近日对北京光年无限科技有限公司投资人民币5000万元占股5%。这意味着,这家研发“图灵机器人”和VR产品、2015年前十个月营收不及百万、净利润为-448.13万元的亏损公司,估值达到10亿元。

那么,奥飞对有妖气的估值,是基于何种理由?

1月6日,奥飞动漫发布了有妖气的投资估值报告,从这份报告,我们可以看出,奥飞动漫是如何得出9亿这个数字的,它列出的估值方法和考量因素,可以给大家许多参考。(有妖气的公司名称为北京四月星空网络技术有限公司,下文均按大家更熟悉的词汇简称为有妖气。

一、估值方法

通常,企业投资价值估值的基本方法主要有收益法、市场法和资产基础法。

有妖气作为一家互联网原创动漫公司,因为市场上可参考的案例较少,同时又必须考虑其收购后为上市公司带来的增量价值。因此,估值报告中最后采用的是收益法(自由现金流折现模型+增量现金流折现模型)进行估值。

从估值文件中,我们可以看到具体的估值方法,总结成下图:

在收益法下,对有妖气收益的估值来源于两部分,一部分是保持目前状态下持续运营的有妖气股东全部权益价值E1,另一部分为双方整合后、在原有经营规模之外拓展出新的市场为上市公司所带来的价值增量E2。以上两部分的估值之和即为此次所估值的投资价值E。

在收益法下,对有妖气收益的估值来源于两部分,一部分是保持目前状态下持续运营的有妖气股东全部权益价值E1,另一部分为双方整合后、在原有经营规模之外拓展出新的市场为上市公司所带来的价值增量E2。以上两部分的估值之和即为此次所估值的投资价值E。

即:评估价值E = E1(股东全部权益价值)+ E2(整合后为奥飞带来的价值增量)

其中,E1与E2的具体区别整理如下:

有妖气估值组成

从具体数值来看,E(91,057.93万元)=E1(35910.95万元)+E2(55146.98万元)

从估值分析的最终数据来看,奥飞认为,被收购后的有妖气,在结合自家的渠道、下游衍生产品等全产业链布局的资源后,能够给带来更多的增量价值。

对于估值过程,我们做几点补充说明:

(1)E1的计算

『经营性资产价值』在E1的计算中,最重要的就是经营性资产的价值,这部分是对企业各部分业务未来盈利能力的估计。通过对未来产生的企业自由现金流进行预测,并参考同行业上市公司的相关数据等因素确定折现率,对未来净现金流进行折现确定数值。

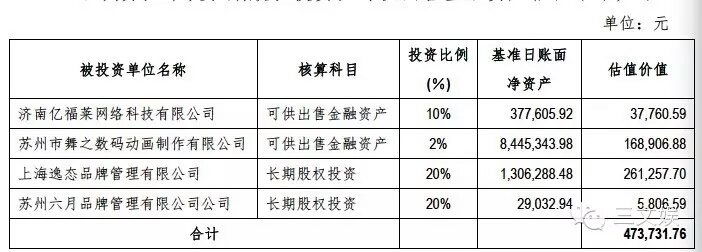

『长期股权投资及可供出售金融资产价值』对于有妖气而言,列为长期股权投资的参股公司包括上海逸态品牌管理有限公司、苏州六月品牌管理有限公司,列为可供出售金融资产的参股公司包括济南亿福莱网络科技有限公司、苏州舞之数码动画制作有限公司。

注1:有妖气持有这些公司的股份估值总额为47万元,在E1中占比非常小。

注2:济南亿福莱网络科技有限公司即ACTOYS。

(2)E2的计算

在增量价值的估计上,也是对企业未来产生的自由现金流进行折现,但是分成了预测期间的折现与预测期间之后的折现。

明确预测期间是指从估值基准日至合作项目达到相对稳定经营状况的时间。报告中预计增量业务于2020年基本达到稳定经营的状态,但是由于部分业务收入需要2年后才能全部收回,因此明确截止时间到2022年底。此后永续期采用固定的3%增长比例进行预测。

二、什么业务贡献了9亿的价值?

1、E1收入构成

(1)平台业务

平台业务包含网站广告收入、阅读充值收入、无线业务收入(APP端广告业务)、游戏联运收入。

平台业务从预期增长率来看,阅读充值收入的增长空间最大,但是高增长速度的持续时间不长。报告书中对2016-2018年这部分业务收入进行30%增长的预期,此后5%的增长速度。此前,该部分业务收入从2013年的121万元增长到2014年的279万元,增长率高达129%。

此外,即使阅读充值收入增长如此之快,从总量上看,对公司收入贡献比例并不大,这也说明了中国动漫业的现状:用户直接为内容付费的习惯还有很大的培养空间。

(2)授权运营业务

版权(IP)运营收入主要包括动画片广告收入、视频播放授权收入、游戏授权收入、影视授权收入、消费品授权及品牌合作收入等等。这所有的项目均以IP为单位。

在二次元领域中真正能做到让IP变现的企业并不多,而有妖气就是其中一个。有妖气按照原有的业务模式进行对外授权,供其他合作方开发成电影、电视剧、游戏、衍生产品,其对外授权计划使用的IP数量如下:

2016年有妖气在谈的动画片广告合同为4部,每部平均300万元,保守估计可以获得植入广告收入1200万元。存量的动画片主要为《十冷1》、《十冷2》、《馒头日记》、《端脑》、《刷兵男》、《雏蜂》、《开封奇谈》等,预计2016 年可为有妖气带来1600 万元的收入。

2017年开始,有妖气计划以每年不少于5部动画作品、每部投资不少于600万元的速度进行动画片的开发。2016年布局电影领域,不考虑视频网站授权播放。17年及以后每年5部动画进行网站授权播放,预计每部授权价格总价约为45万元。此前已有的动画平均授权金约为38万元。

需要特别注意的是,前文已经提到,E1部分的IP与E2部分的IP不重叠,所以这里的计划仅仅只是沿用原来的授权方式的IP计划,利用奥飞资源的IP计划不在此列。

(3)咖啡店铺收入

妖气屋(哇呀咖啡厅)为动漫游戏主题餐厅。二次元文化线上发展到线下,寄售来自全世界各地的正版动漫游戏产品,如anitoys、群英社、孩之宝等;举办动漫游戏主题活动。除餐饮收入之外,通过寄售的动漫周边产品、提供活动产地获得收入。

根据报告书中的说明,2015年咖啡店铺无扩张计划,2016年计划扩张1家店铺,2017年扩充至5家,2018年扩充至10家。前期处于顾客免费体验、扩大宣传及积累经验阶段,因此会处于亏损状态,2017年左右实现盈亏平衡。

这三部分业务中,第二部分IP授权业务是收入占比最大,也是未来预测增长率最高的部分。三部分的预期收益结果如下图:

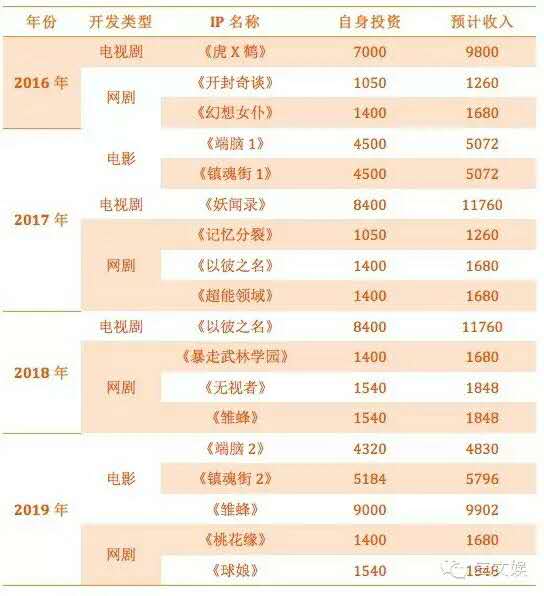

奥飞动漫与四月星空共同合作开发的电影、影视剧、游戏的上映或发行计划使用的 IP 数量如下:

这部分IP与E1部分的IP不重叠,从估值报告中,三文娱摘出了已经列出名字的IP开发计划,其余的项目均以编号的形式出现进行估值。

奥飞与有妖气合作IP开发计划(单位:万元)

注:在电影项目中,奥飞自身投资额占总投资的30%,电视剧与网络剧自身投资比例为70%。

前文已经提到,E1与E2部分的IP并不重叠,上表中的IP开发都是利用奥飞资源进行的计划。E1部分虽然列出了每年的电影、动画等开发数量计划,但是在估值报告中均以编号的形式出现,例如:

E1的电影相关收入预测中没有出现一部具体的作品名称。所以,相当与按照估值报告中的公司计划,有妖气在与奥飞合作进行我们熟知的这些IP开发之外,还要每年仅利用自身资源进行一定数量的IP开发。

通过对不同形式IP开发计划的预测,最终E2的收入估计如下表所示:

三、估值之外,还有更多

(1)成立将近7年的有妖气去年刚盈利

从有妖气的净利润来看,2015年上半年有妖气才刚刚盈利,此前一直处于亏损状态。早在2013年有妖气IP《十万个冷笑话》网络动画(以下简称十冷)就一炮而红。直到2015年元旦《十冷》大电影爆冷获得超1亿的票房成绩,再加上十冷手游,才自此打开IP经济的大门。

(2)有妖气人气不敌B站:国漫尚远不如日本IP

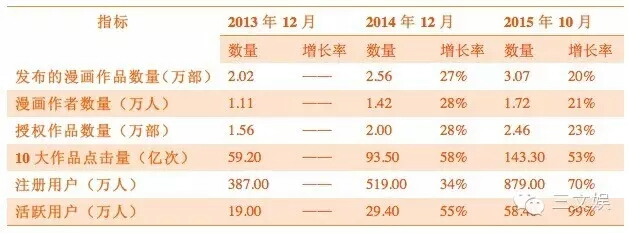

有妖气是一家基于UGC模式原创漫画网站与动漫版权运营平台,目前数据如下。可以看到,漫画作品与作者增长不多,但是点击量、注册用户与活跃用户增长率在15年有了明显的提升。

对比其他网站,数据大神hidecloud去年11月对B站数据挖掘时,仅他挖到的B站注册用户就有1720万,远远多于有妖气的注册用户数。与B站这样平台相比,有妖气的数据并不占优势。B站6年数据,告诉我们二次元人群这些特征

但值得肯定的是,有妖气作为国内原创UGC漫画平台,没有购买国内主流二次元人喜爱的日本IP,也没有盗版其他成熟漫画作品。有妖气从某种程度上代表了国内漫画行业的真实发展水平。

(3)明星IP为王

有妖气被称为“IP金矿”,IP是其核心竞争力,明星IP更是拉动有妖气估值的强力引擎,连接着有妖气主营业务的各个部分。

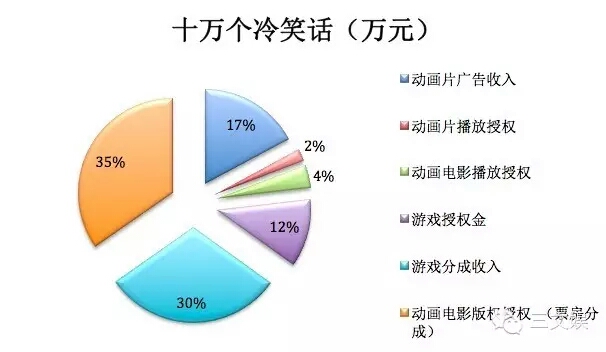

我们以有妖气最为成功的IP《十万个冷笑话》来看,它为有妖气带来了多少收入。以估值报告书中的数据为准进行计算,《十万个冷笑话》产生的营收4269万元(跨年度累计),而有妖气2014年全年的营业收入仅有3985万元。

在这部分之外,游戏的授权和分成收入占比最高。但是游戏业务的寿命期较短,一般为1-2年,游戏投入后,预计次年上线,通常上线后三年收入占生命周期总收入的60%,30%和10%。

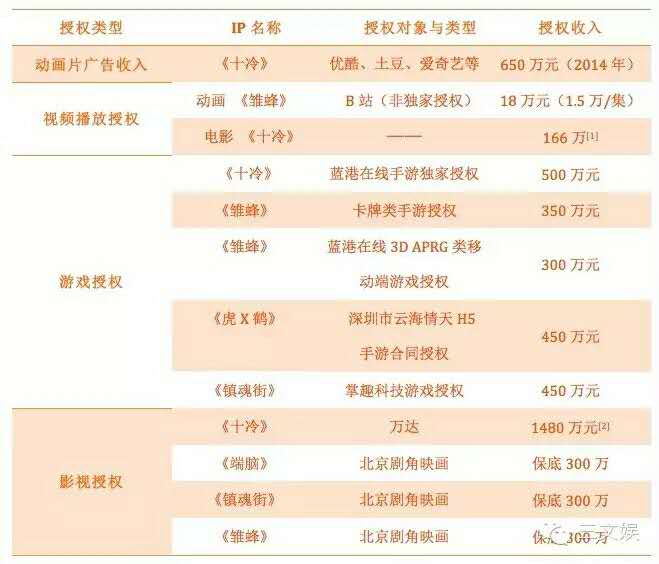

从有妖气现有的过往和规划看,《雏蜂》《拜见女王陛下》《虎X鹤》《镇魂街》等已经进行了不同类型的授权,以估值报告披露的数据为准,具体数字如下表所示:

有妖气IP授权的价格

[1]《十冷》授权至视频网站的授权金总额为500万元,有妖气按照三分之一取得分成收入,为166万元。

[2] 有妖气与万达合作推出《十万个冷笑话》大电影,上映24天票房接近1.2亿,有妖气因此获得1480万元(含税)收入。

和国内部分“天价IP”授权价格相比,有妖气IP授权价格大致在300万元至500万元之间。游戏授权类型多,影视收入分成的波动性比较大。

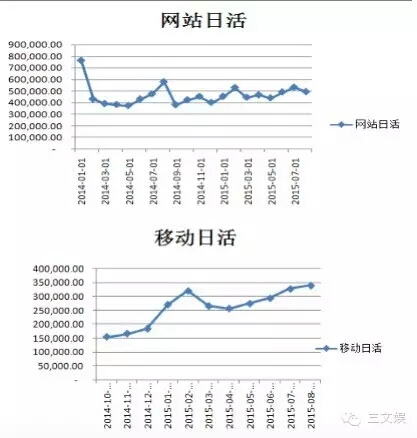

(4)移动端市场广阔

未来有妖气的平台业务,将往移动端迈进。目前PC端网站平台发展较为成熟,移动端的日活量快速增长。2015PC端网站日UV年度5.07%的增长率。APP移动端增长率约为40%。报告书中预计未来PC端日UV与APP端日UV比例约为6:4,PC端与APP移动端日活曲线如下图所示:

2016年开始,有妖气计划开展自有的APP客户端的无线广告业务。此前,有妖气通过许可其他移动阅读端使用作品获得收入。同时,15年下半年上线的条漫的形式比起传统漫画,在移动端拥有更好的阅读体验,对收入的推动作用较大。(文/三文娱)

怎样获得变革家“让人尖叫”的项目投资建议?

(1)扫描并关注变革家公众号:biangejia 。

(2)通过百度搜索关键词:“项目名称(空格)变革家”,“项目名称(空格)变革家”,“项目名称(空格)变革家”。重要的事情说三遍!

(3)成为变革家会员。您可以查看“推荐买入、不推荐买入”等敏感信息。年费仅1元!注册通道:https://jinshuju.net/f/SUptzA

参与讨论