@变革家(Reformer),专注创业项目拆解,帮股权投资者把好第一关!平台方、领投人、项目方各有动机,经常让天使投资跟投人和股权众筹投资者成为“接盘侠”。@变革家努力站在相对中立的角度做出独立判断,让您更全面考虑问题和尽可能的规避风险!

经多位@变革家会员 的要求,为了便于大家互联网金融与互联网车后服务交集产品“互联网车险”项目进行决策,变革家摘选了36kr@范范范宇萌 及其团队共同总结的一份互联网车险深度研究报告。仅供各位会员和众筹投资者们投资决策时作为参考。

在资本关注互联网保险的大背景之下,机动车商业保险作为一个相对细分、距离汽车后市场比较近的赛道,却并没有得到太多关注。事实上是,车险作为财产险的一部分,已经有不少创业者探索出了可行的商业模式,当然也还有无数可能等待挖掘。

本文从传统车险的前后两端——销售渠道和理赔环节分析,剖析保险公司和用户在这两个环节上的体验,从而分析可能的互联网切入机会。此外我们从宏观层面分析了当政策、市场环境等因子发生改变之后,可能对车险行业带来的影响。在产品设计维度,我们讨论了 UBI 车险可能的发展趋势。

目录

- 宏观怎么样

- 政策怎么变

- 行业怎么样

- 创业者怎么看

- 国外模式参考

- 一些结论

- 关于氪研室

摘要和结论

宏观和政策:

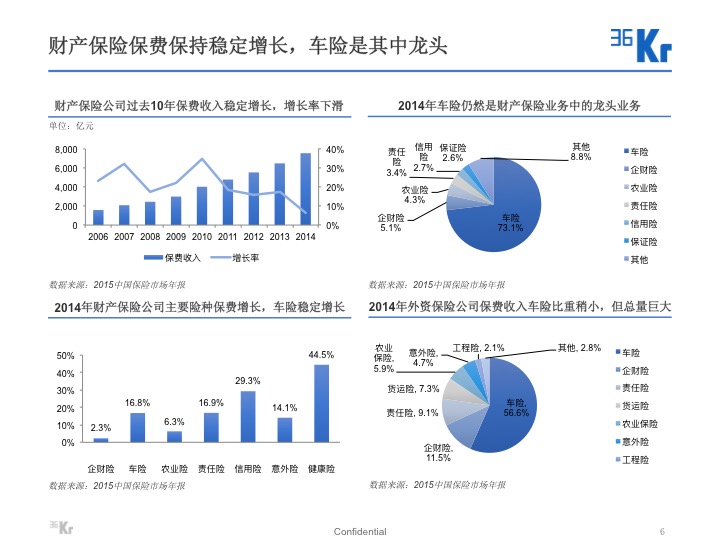

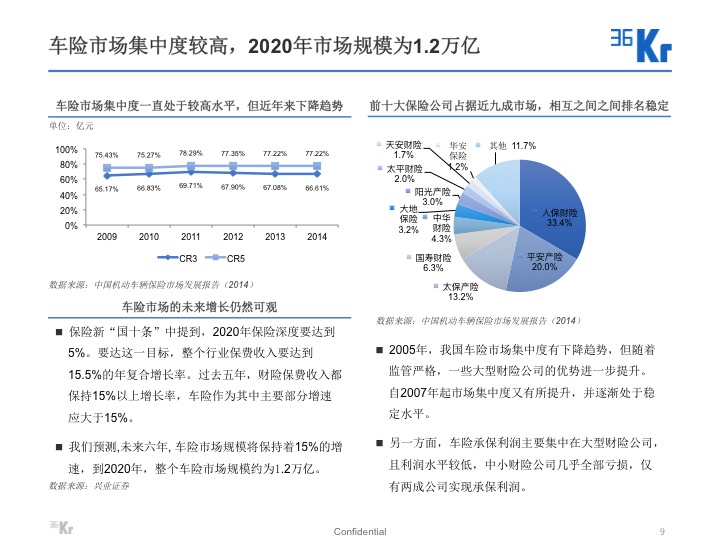

车险是财产险中最重要的组成部分,占比达到 70%以上,且市场集中度较高,CR3 平均在 70%左右的水平,且车险销售与其他保险产品相似高度依赖中介渠道。车险市场的增速已经趋于稳定,预计 2020年 车险市场规模在 1.2 万亿左右。

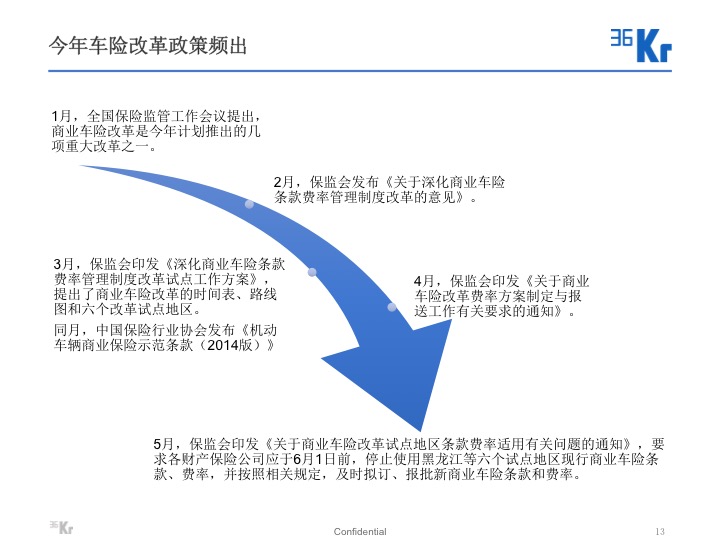

商业车险改革的政策趋势已经明确,改革方向是给予保险公司更大的定价权和产品创新的空间。一旦政策大尺度突破,将改变当前产品同质化严重、产品设计不够精细化等问题,也可能极大的改变市场格局。

保险公司:

对保险公司而言,如何在销售端和理赔端控制成本是核心,这需要优化分销渠道、规避骗保行为和降低维修成本。对于用户而言,价格不是唯一考量因素,理赔服务的品质也是重要考量因素。

互联网的机会:

互联网的机会可能在于:为保险公司提供效率更高成本更低的分销渠道,依托连锁快修店撬动 4S 店在定点维修环节的强势地位,为用户提供更好的理赔服务等,但这些切入点可能都存在若干挑战。

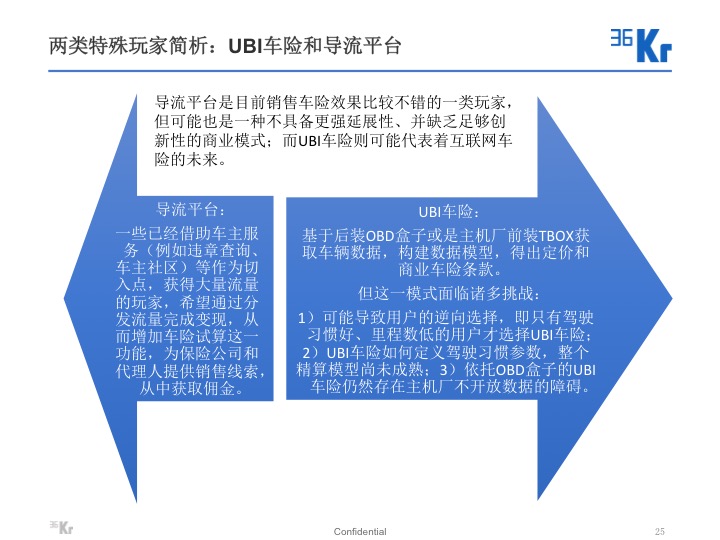

UBI 车险的前景更多的在于主机厂前装 TBOX,OBD 所遇到的障碍可能短时间还无法解决。UBI 车险的产品设计是非常互联网化的,这也可能是数据公司的机会。

Part 1 宏观怎么样

Part 2 政策怎么变

Part 3 行业怎么样

我们认为,传统的商业车险行业处于一种稳定状态,行业内的主要参与者:保险公司、中介代理公司、汽车销售服务 4S 店和用户的需求基本上得到满足,利益关系和利益分配机制由来已久而稳定。

保险公司的现状和围城:

- 三大保险公司近年车险业务的增长率达到 30%,在车险产品同质化严重的情况下,抢占市场份额成为保险公司最大的目标。而为了达到销售目标,与 4S 店形成合作伙伴关系进而促成捆绑新车销售车险,是三大保险公司线下销售的重点。

- 保险公司与 4S 店的合作对保险公司而言是一座围城,保险公司要为 4S 店高昂的维修费用买单。

汽车销售服务 4S 店:

- 4S 店从车辆销售、保养到维修直接服务于终端用户,有能力和资源为车主提供有质量保证的一站式的汽车服务,以此将用户绑定在体系中。

- 4S 店借助新车用户资源向保险公司收取佣金,借助维修业务赚得保险公司理赔费用。

用户 / 车主:大部分车主愿意为 4S 店提供的一站式服务买单

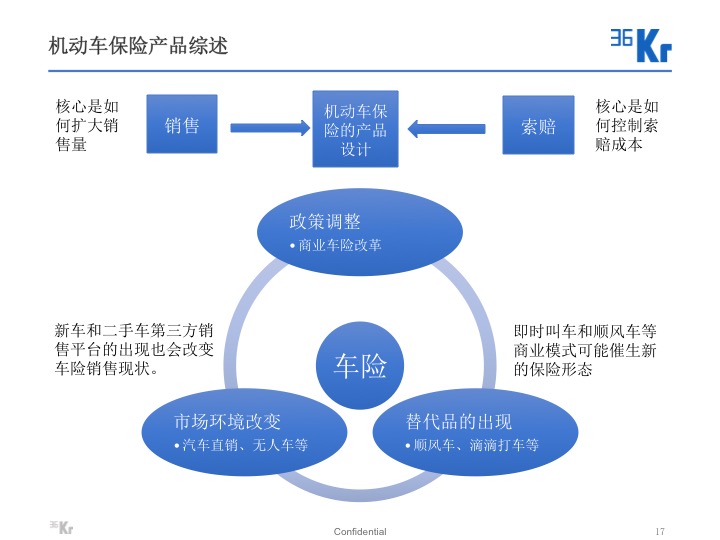

车险产品综述:

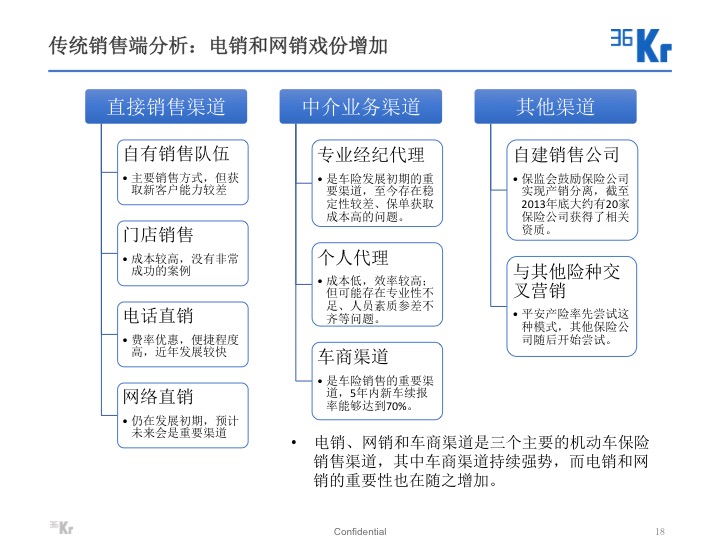

传统销售端分析:

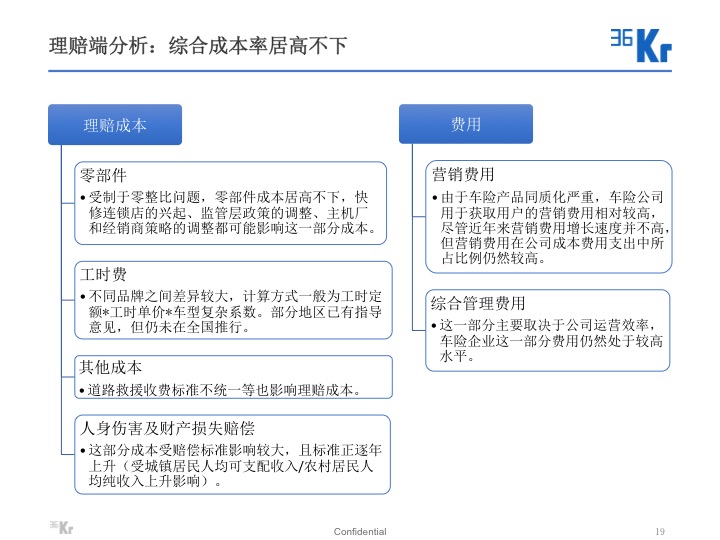

理赔端分析:

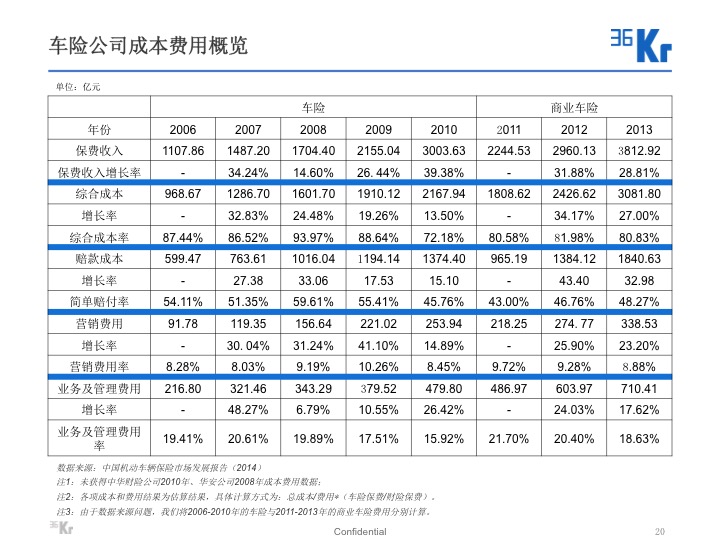

车险公司成本概览和痛点分析:

综合成本率是衡量保险公司盈利能力的重要指标,这一数据主要由费用率和赔付率两部分组成。如上表所示,保险公司的费用率维持在较高水平的主要原因包括 1)日常支出和人力成本支出增加;2)获取用户的营销费用不断增加,尤其是被渠道要挟之后支出的大量渠道费用。这一数据主要说明销售一端的成本不断高企。

而赔付率则涉及 “理赔” 一端,车辆维修成本(包括零部件成本、工时费等)、人身伤害和财产赔偿成本等高涨之外,另外一大原因是骗保行为频发。一些骗保行为甚至是 4S 店维修人员与车主联合骗保。

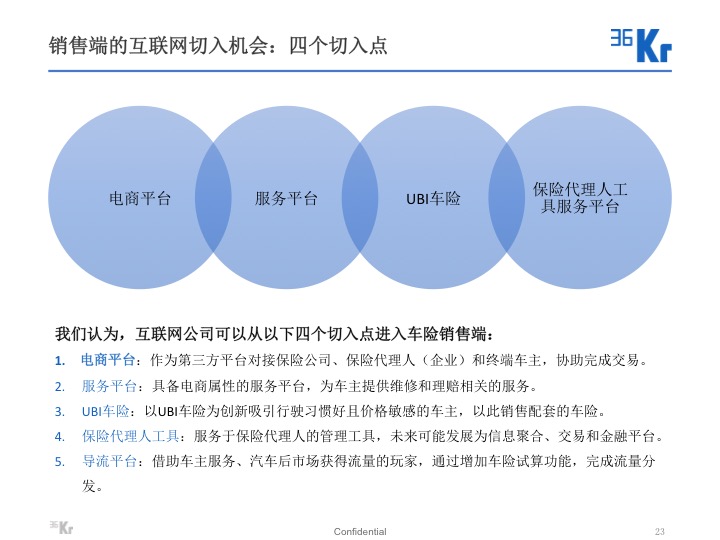

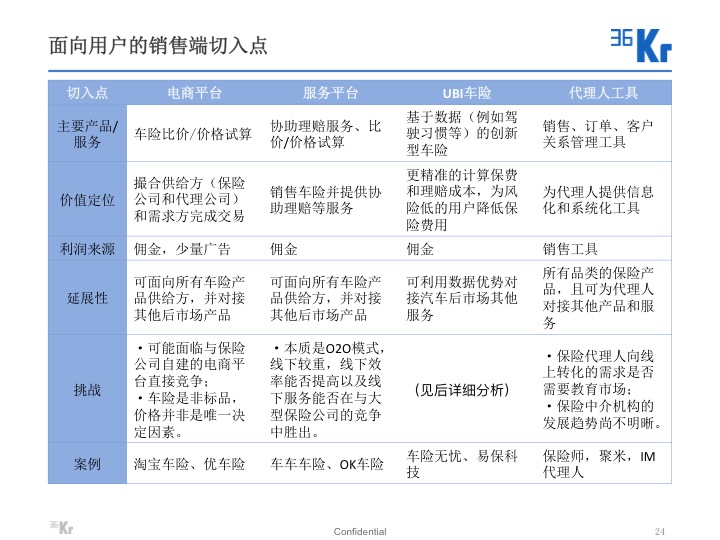

销售端的互联网切入机会:四个切入点

理赔端的互联网切入机会:

理赔环节涉及的主体主要是保险公司、维修店和车主。在一二线城市中,保险公司理赔体系基本完整的状况下,我们认为互联网可以从维修环节切入,具体模式可为 O2O 维修店;在三四线城市中,保险公司理赔网点渗透度低,互联网公司可以从协助理赔切入。

1)O2O 维修店价值定位:

互联网维修店可通过规范化经营为保险公司降低维修费用,同时为车主带来更好的客户体验。相较传统维修店,O2O 维修店更易对接其他平台获得线上的潜在客户。

2)协助理赔价值定位:

满足三四线城市中理赔服务缺乏而产生的代办理赔需求,以此汇聚车险用户进而进行车险销售和其他汽车后市场服务提供。

宏观环境的改变,是车险行业演变的外部不确定性因素:

我们认为,未来的车险行业会迎接宏观大环境的三个改变:

1)商业车险改革

政策的改变可能一次性、突发性的改变行业运转。如果商业车险的定价权完全放开,这可能引发行业格局洗牌。短期看来,政策调整将逐步放开,节奏和进程尚无法预测,但车险定价权完全放开的趋势非常确定。

2)市场环境的改变:汽车电商、电动车和无人车

——汽车电商的兴起将直接改变汽车和车险的购买场景

——新兴品牌电动车直销模式下,品牌店替代 4S 店成为新的获得车主入口。同时,随着电动车技术的成熟和电动车的普及,维修成本可能越来越低,并出现创新的电动车车险。

——无人车和无人车衍生的技术会从根本上颠覆目前车险的风险估算模型和产品设计,而车险产品的成本结构的变化将改变行业格局,直接带来分销和理赔的变化。

3)替代品的出现:共享经济模式下的顺风车以及互联网专车成为私家车的替代品。

——目前而言,尽管互联网出行不会从根本上削弱购车需求(因为购车需求与个人收入有直接且主要的关系),但推迟了购车需求,也推迟了购买车险的需求。

——随着技术的完善和观念的转变,不拥有私家车完全使用共享车的未来是可以预见的。在共享经济之下,传统的车险已不能满足汽车拥有者 / 使用者的需求,创新的保险将会出现。

Part 4 创业者怎么看

Part 5 国外模式探讨

我们研究了美国保险公司 Progressive 和 Allstate 的现状和发展前景,并列举了共享经济保险和 P2P 保险两种新的保险产品。

Part 6 一些结论

我们认为,未来至少有三个改变车险行业的因子:

———商业车险改革箭在弦上,

———电动车、无人车的发展只是个时间问题,

———共享经济语境下,被改变的远不止保险行业。

目前来说,在商业车险近乎稳定的市场格局之下:

——互联网公司可以利用流量优势为车险销售引流、通过建设电商平台降低分销成本,提供更优质的服务提升体验粘住车主、从 UBI 出发进行保险产品创新以及服务于保险代理人的方式进入车险行业。

——互联网维修店的兴起可能降低汽车维修成本,进而成为新的服务于终端车主的入口。

从美国保险公司发展路径来看,保险公司采用互联网进行分销成为大势所趋。在全球范围内,创新车险产品已经出现,创新产品在获客方式、数据挖掘和风险分级等方面正在对传统车险发起挑战。(文/范范范宇萌 来自36kr)

股权投资有风险,变革家帮您先把关!

变革家努力为您提供“令你尖叫”的持续帮助!并且是近乎公益的!您可以获得:(1)最新股权众筹项目的拆解报告和投资建议(一次节省5万元!您一年投多少次?);(2)拆解学院每周一次的“投资方法论”(只谈实用落地干货,不扯淡!一次胜读十年书!);(3)投资过程中常见“盲点”解答(每次成长一点点!让您更快速成为专家!)。

怎样获得这些“令人尖叫”的持续帮助?

(1)扫描并关注变革家公众号:biangejia 。

(2)通过百度、好搜或搜狗搜索关键词:“项目名称(空格)变革家”,“项目名称(空格)变革家”,“项目名称(空格)变革家”。重要的事情说三遍!

(3)成为变革家会员。您可以查看“推荐买入、不推荐买入、谨慎买入”等敏感信息。年费仅1元!注册通道:https://jinshuju.net/f/SUptzA

参与讨论