@变革家(Reformer),专注创业项目拆解,帮股权投资者把好第一关!平台方、领投人、项目方各有动机,经常让天使投资跟投人和股权众筹投资者成为“接盘侠”。@变革家努力站在相对中立的角度做出独立判断,让您更全面考虑问题和尽可能的规避风险。为了规避越来越严峻的股权众筹监管风险,变革家对于“决策建议”涉及“推荐买入、不推荐买入、谨慎买入”部分会逐步采取会员制,年费仅1元,您懂得!点击链接进入注册通道:https://jinshuju.net/f/SUptzA ,更多股权众筹项目拆解报告请在百度搜索:“项目名称+变革家”。

经多位@变革家会员 的要求,为了便于大家对互联网金融“供应链金融”类型的项目进行决策,变革家摘选了作者@任军霞对供应链金融的几种融资模式研究。仅供各位会员和众筹投资者们投资决策时作为参考。

今年下半年以来,供应链金融比较火,在互联网金融行业整体融资趋冷的背景下,供应链金融平台仍在不断得到风险资本的青睐。其实,这是供应链金融因其风控严谨而多层次,因此是最后一片优质资产集中供应的领域,在经济下行期,互联网金融平台都在开展资产端的激烈争夺,供应链金融无疑将会受到大家的最大关注。但是做好供应链金融除了有一定资源背景外,还必须设计好交易结构,并同时深入而严谨的把握其风控关键点。

供应链金融本质是基于对供应链结构特点、交易细节的把握,借助核心企业的信用实力或单笔交易的自偿程度与货物流通价值,对供应链单个企业或上下游多个企业提供全面金融服务。

供应链金融并非某一单一的业务或产品,它改变了过去银行等金融机构对单一企业主体的授信模式,而是围绕某“1”家核心企业,从原材料采购,到制成中间及最终产品,最后由销售网络把产品送到消费者手中这一供应链链条,将供应商、制造商、分销商、零售商直到最终用户连成一个整体,全方位地为链条上的“N”个企业提供融资服务,通过相关企业的职能分工与合作,实现整个供应链的不断增值。

供应链金融融资模式目前主要有三种,分别是应收账款融资模式,基于供应链金融的保兑仓融资模式和融通仓融资模式。

应收账款融资模式是指企业为取得运营资金,以卖方与买方签订真实贸易合同产生的应收账款为基础,为卖方提供的,并以合同项下的应收账款作为第一还款来源的融资业务。

基于供应链金融的保兑仓融资模式是在仓储监管方(物流企业)参与下的保兑仓业务,融资企业、核心企业(卖方)、仓储监管方、银行四方签署“保兑仓”业务合作协议书,仓储监管方提供信用担保,卖方提供回购担保,银行为融资企业开出银行承兑汇票。

融通仓融资模式是指融资人以其存货为质押,并以该存货及其产生的收入作为第一还款来源的融资业务。企业在申请融通仓进行融资时,需要将合法拥有的货物交付银行认定的仓储监管方,只转移货权不转移所有权。在发货以后,银行根据物品的具体情况按一定比例(如60%)为其融资,大大加速了资金的周转。

目前国内供应链融资平台主要做应收账款项下融资。这其中,又分为贸易项下,信贷项下,经营物业项下三类,其本质都是基于未来可预测、稳定、权属清晰的现金流来进行融资。这种融资方式快速盘活了中小微企业的主体资产——应收账款,使得中小微企业能够快速获得维持和扩大经营所必须的现金流,很好的解决了这些中小微企业回款慢而且融资难的问题。

该模式核心交易结构如下:

总体来说,还款来源有四层:

第一层:应付账款方(央企或大型国企);

第二层:融资人/应收账款方(上游企业);

第三层:产品增信机构(若有);

第四层:保理机构。

具体到产品,常见的一般有以下四种:

央/国企作为支付信用的供应链金融;核心企业作为支付信用的供应链金融;基于融资租赁业务为交易模式,租赁资产应收租金收益权作为支付保障而设计的产品;基于商业写字楼租金收取权,商业写字楼的应收租金作为支付保障而设计的产品。

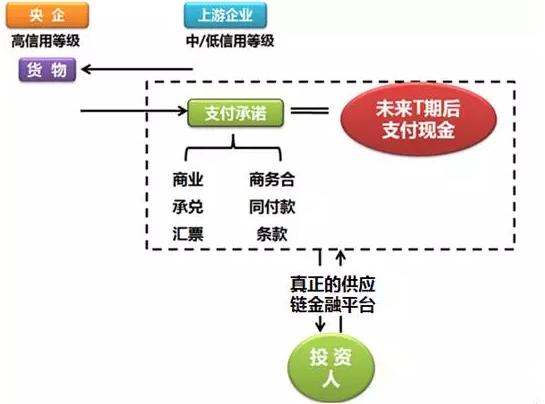

1、央/国企作为支付信用的供应链金融

该产品一般交易结构如下:

该产品的还款来源有三重保障:中央企业支付信用,融资人承诺回购,第三方资产管理公司回购保障。

这类产品的风控标准关键点是:把控支付核心——央企,包括严格核心央企准入和核心央企动态监测。一般供应链金融平台通过自主研发的央企准入模型,实行定性指标、定量指标相结合的方式严格央企准入标准,从源头控制风险。同时需要自建企业动态跟踪监测系统,通过自主获取信息、公开市场披露信息、媒体报道信息、社交网络信息等,提前预判核心央企信用风险,一旦出现预警,立刻停止新增业务开展。

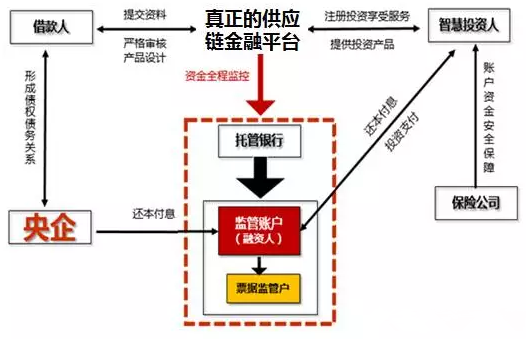

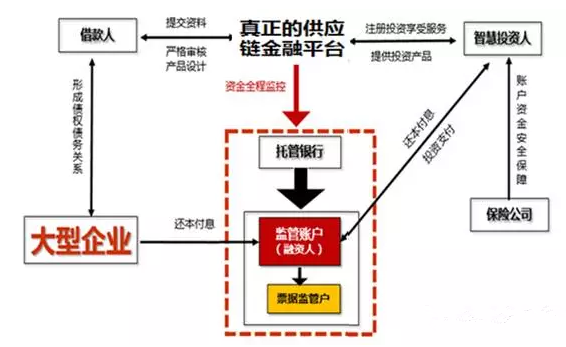

2、核心企业作为支付信用的供应链金融

该产品一般交易结构如下:

该产品的还款保障来源也是三重:大型企业支付信用,融资人承诺回购,第三方资产管理公司回购保障。

这类产品的风控标准关键点是:筛选并监控支付核心——大型企业,包括严格大型企业准入和核心大型企业动态监测。供应链金融平台在提供融资之前,先通过自主研发的大型企业准入模型,实行定性指标、定量指标相结合的方式严格大型企业准入标准,从源头控制风险。贷后,供应链金融平台自建企业动态跟踪监测系统,通过自主获取信息、公开市场披露信息、媒体报道信息、社交网络信息等,提前预判核心大型企业的信用风险,一旦出现预警,立刻停止新增业务开展。

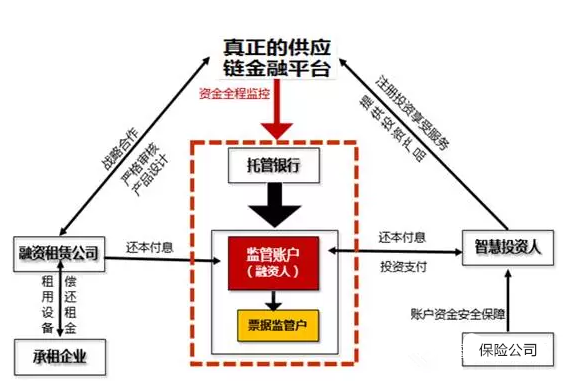

3、基于融资租赁业务为交易模式,租赁资产应收租金收益权作为支付保障而设计的产品

该产品一般交易结构如下:

该产品由于涉及交易方比较多,产品结构上有五重还款来源保障:承租企业支付信用,担保企业保证支付,承租企业实际控制人连带责任保证支付,融资人(融资租赁公司)不可撤销回购担保,第三方资产管理公司回购保障。

这类产品的风控标准关键点除了把控承租企业和担保企业外,还需要贷前严格融资租赁公司准入和贷后对融资租赁公司动态监测。供应链金融平台通过自主研发的融资租赁公司准入模型,实行定性指标、定量指标相结合的方式严格融资租赁公司的准入标准,从源头控制风险。贷后,平台自建企业动态跟踪监测系统,通过密切跟踪关注发行租赁公司及基础资产承租人的主要的财务数据、生产运营管理机制、企业征信等情况,进行系统性的定期风险量化分析,提前预判融资租赁企业、承租企业的信用风险,一旦出现预警,立刻停止新增业务开展。

4、基于商业写字楼租金收取权,商业写字楼的应收租金作为支付保障而设计的产品。

该产品一般交易结构如下:

该产品的还款来源保障有三重:租户支付信用、业主保证支付和第三方资产管理公司回购保障,涉及到租户、业务和第三方资产管理公司。

这类产品的风控标准关键点是严格物业公司的准入和动态监测租户、出租地段。平台一般通过自主研发的物业公司准入模型,实行定性指标、定量指标相结合的方式深入研究业主的租后管理机制和商业房产的所有权属等事宜,严格业主的准入标准,从源头控制风险。贷后,平台自建租户动态跟踪监测系统,通过深入研究租户的企业性质、网点布局规划、租户的征信情况以及出租地段出租率等进行系统性的风险量化分析,提前预判融租户的信用风险,一旦出现预警,立刻停止业务开展。

综上,可以看出供应链金融的产品涉及交易主体众多,包括核心企业,融资企业,融资租赁公司,担保企业、物流企业和第三方资产管理公司等等。因此产品交易结构设计的严谨和贷前贷后对多交易主体风控的深入和细致都将决定供应链金融产品的风险,并从而决定供应链金融平台的生存和发展。

关于“供应链金融”的更多路演实录、投资建议和模式分析等重要决策参考信息请点击这里:http://if.pedaily.cn/news/201512/20151210161296611_all.shtml#header

鸣谢

近期,变革家网站频频受到不明原因攻击,给各位读者带来了许多不便,对此我们深表歉意,敬请谅解。同时,也非常感谢爱着和恨着变革家的亲们,你们的“在意”让变革家变得更加强大!欢迎大家关注我们的微信公众号,随手支持变革家!扫描如下二维码关注变革家公众号,以便能更顺畅地获取我们独家的项目拆解报告。1元会员注册点击链接:https://jinshuju.net/f/SUptzA

参与讨论